固定費見直しは家計改善の第一歩!変動費との違いと基本知識

家計を根本から良くするためには、支出の仕組みを理解することが重要となります。基礎知識を深めていきましょう。

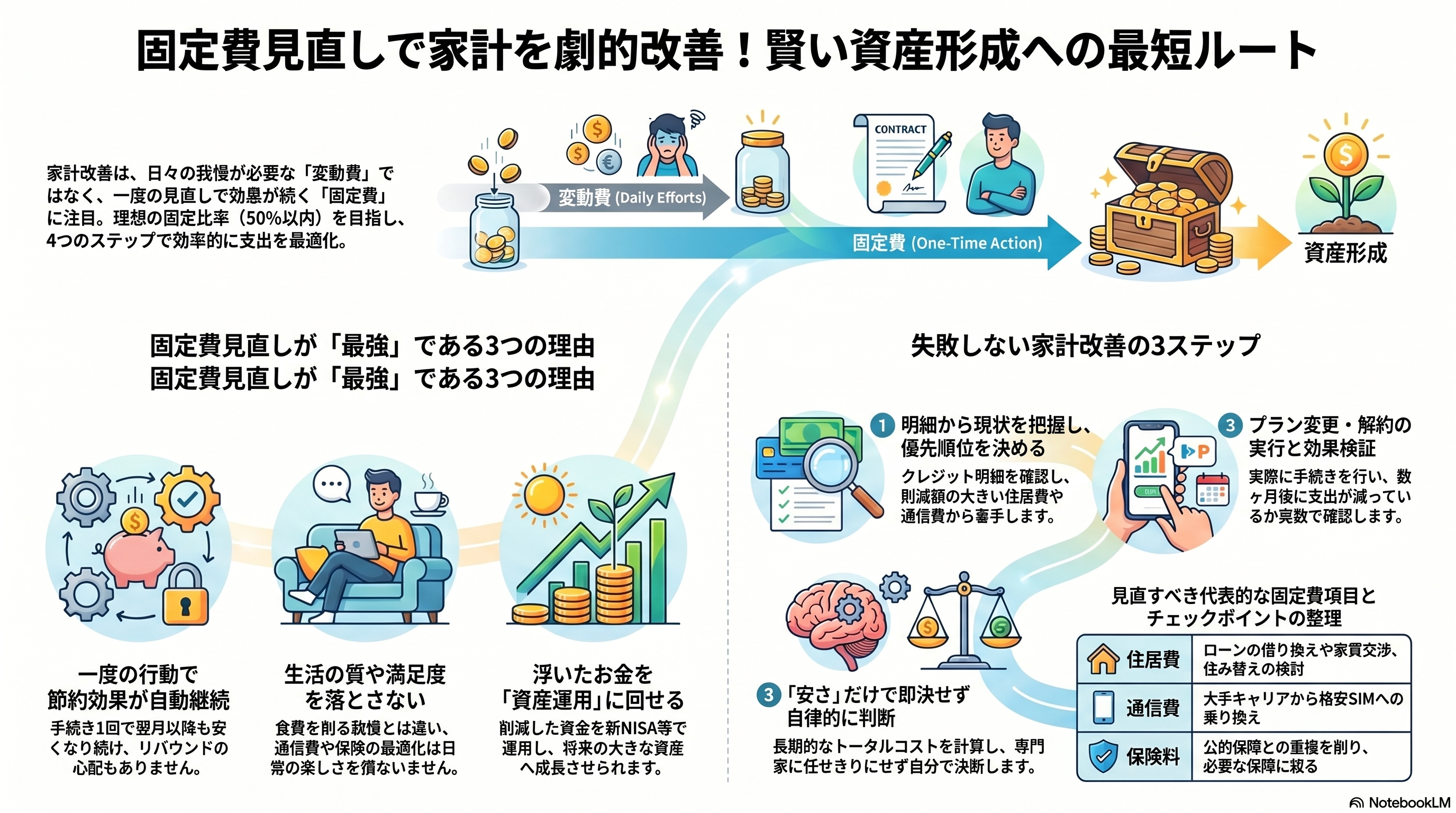

固定費とは「毎月定額で発生する費用」

固定費とは、毎月の生活において一定の金額が継続して発生する支出項目を指します。具体的には、住居費や通信費、さらに保険料や教育費などが該当します。毎月決まった日に自動で引き落とされるケースが多く、生活の基盤を支えるために欠かせない支払いと言えるでしょう。

しかし、意識的に確認する機会が少ないため、無駄が生じやすいという側面も持ち合わせています。気づかないうちに利用していないサブスクリプションの料金を払い続けていたり、割高なプランのまま放置していたりする事態も珍しくありません。

そのため、定期的に明細をチェックし、現在のライフスタイルに合った適切な金額であるかを確認する習慣が非常に大切です。支出の全貌を正確に把握することが、ゆとりある暮らしへの確実な第一歩となります。

理想の固定比率は50%以内

固定比率とは、手取り収入に対して毎月定額で発生する費用が占める割合を示す重要な指標です。この割合を把握することで、ご自身の支出バランスが適正かどうかを客観的に判断できます。高すぎる場合は家計が圧迫され、貯蓄に回す余裕が失われてしまう原因となります。

一般的に、理想的な固定比率は手取り収入の40%から50%程度とされています。一人暮らしの場合は住居費の負担が大きくなりがちですが、それでも50%以内に収めることが望ましいでしょう。一方、実家暮らしや共働き世帯であれば、40%未満を目指すことでさらにゆとりのある資金計画を立てられます。

上記の基準を目標に据えて家計を見渡せば、どこを削減すべきかが明確に浮かび上がってきます。適正なバランスを保つことで、突然の出費にも慌てない強固な経済基盤を築くことが可能です。

月ごとに変わる変動費との違いと節約効果の差

日々の買い物で発生する食費や交際費などの変動費は、毎月の行動によって金額が大きく変わる出費です。変動費の削減は日々の我慢を伴うため、精神的なストレスを感じやすく、途中で挫折してしまうケースが後を絶ちません。

対照的に、毎月定額で発生する費用の見直しは、一度手続きを済ませるだけで見直しの効果が長期的に持続するという大きな強みがあります。例えば、月々5,000円安くなる格安SIMに乗り換えれば、年間で60,000円もの資金が自動的に手元に残る計算になります。

このように、変動費を切り詰める苦労に比べて、定額の支出を最適化するアプローチは圧倒的に効率的です。毎日の小さな我慢を重ねるよりも、まずは仕組みそのものを変える行動を起こすことが、確実な家計改善への近道と言えるでしょう。

よくある固定費の項目一覧表

支出の全体像を把握するために、代表的な項目を表形式で整理しました。ご自身の明細と照らし合わせながら、無駄が潜んでいないか確認してみてください。

分類 | 具体的な内容 |

|---|---|

住居費 | 家賃、住宅ローン、管理費 |

通信費 | スマホ代、インターネット回線、NHK受信料 |

水道光熱費 | 電気代、ガス代、水道代 |

保険料 | 生命保険、医療保険、 |

車の維持費 | 駐車場代、車検代、自動車税、自動車保険 |

各種サブスク費用 | 動画視聴サービス、ジム会費など |

上記のリストを参考にすることで、見落としがちな出費を漏れなく洗い出すことができます。特に銀行口座やクレジットカードの履歴と照合すると、意外な引き落としに気づくきっかけになるでしょう。

家計を経営視点で捉える!固定費を見直す3つのメリット

個人の支出管理を企業の経営と同じように考えると、無駄を省く重要性が明確になります。代表的な3つの利点をご紹介します。

一度のアクションで継続的な節約効果が続く

毎月定額でかかる費用を見直す最大の魅力は、たった一度の行動が将来にわたって長く恩恵をもたらす点にあります。契約プランの変更や不要なサービスの解約手続きは、一時的な手間こそかかりますが、翌月以降は何もしなくても自動的に出費が抑えられます。

例えば、日々のスーパーで数十円安い食材を探し回る労力と比べると、行動に対する費用対効果の高さは一目瞭然です。一度決断して行動に移せば、リバウンドする危険性も極めて低く、安定した資金繰りが実現します。

このように、根本的な仕組みを整えるアプローチは、時間を味方につける賢い手法と言えます。忙しい現代人にとって、手間を最小限に抑えながら最大の成果を生み出せる素晴らしい手段となるでしょう。

生活水準や満足度を落とさずに支出を減らせる

食費や趣味の費用を極端に切り詰めるような方法は、日々の楽しさを奪い、心に大きな負担をかけてしまいます。しかし、通信費や保険料などの最適化であれば、日常生活の質を損なうことなく支出を適正化することが可能です。

例えば、スマートフォンの料金プランを現在の利用データ量に合ったものへ変更しても、普段の使い勝手は全く変わりません。また、重複している保障を整理することで、安心感を維持したまま支払額だけをスマートに削減できます。

我慢を強いられることなく、これまで通りの快適な暮らしを続けられるのは、非常に嬉しいポイントです。ストレスフリーな家計改善だからこそ、途中で投げ出すことなく、前向きな気持ちで管理を続けられるでしょう。

浮いた資金を新NISAなどの資産運用に回せる

無駄な出費を削ることで生み出された余裕資金は、将来に向けた力強い投資の元手となります。近年注目を集めている新NISAなどを活用し、浮いたお金を資産運用に充てることで、お金がお金を生む好循環を作り出すことが可能です。

毎月1万円の支出を削減できた場合、手元に残る金額を長期的にインデックスファンドへ積み立てれば、数十年後には心強い老後資金へと成長する期待が持てます。単に貯金箱へ入れるだけでなく、市場の成長を取り込むことで、インフレにも負けない資産形成が実現します。

将来に対する漠然とした不安も、確実な資金をもとに運用を始めることで、明るい希望へと変わっていくはずです。経済的な安心感を手に入れるためにも、まずは足元の出費を整えることからスタートしてみましょう。

効率よく進める固定費見直しの具体的な4ステップ

やみくもに解約手続きを進めるのではなく、正しい手順を踏むことが成功の秘訣です。実践的な4つの段階を解説します。

クレジットカード等の明細から現状を把握する

家計改善の第一歩は、現在の支出状況を客観的なデータとして正確に把握することから始まります。まずは、直近数ヶ月分のクレジットカード利用明細や銀行口座の引き落とし履歴を手元に集めてみましょう。

それぞれの項目を丁寧に確認していくと、「登録したきり使っていない動画配信サービス」や「オプション扱いで払い続けている謎の月額料金」など、驚くべき無駄が次々と見つかるはずです。記憶に頼るのではなく、数字という事実に向き合うプロセスが非常に重要となります。

このように、自分の目でしっかりと現状を確かめる作業を通じて、家計に対する当事者意識が自然と高まります。お金の流れを透明化することが、より良い選択を下すための強固な土台となるのです。

見直す項目の優先順位と削減のシミュレーションを行う

現状を把握した後は、手をつけるべき項目の順番を決める作業に入ります。すべての支出を同時に変えようとすると負担が大きいため、削減金額が大きく、かつ生活への影響が少ないものから着手するのが鉄則です。

例えば、通信費や生命保険の最適化は、数千円単位で大きな効果が期待できるため、優先度を高く設定すべきでしょう。次に、乗り換え先の候補をいくつかピックアップし、実際にどれくらいの金額が浮くのかを細かくシミュレーションしてみます。

事前に「月々いくら安くなるのか」という明確な金額を弾き出すことで、面倒な手続きに向かうモチベーションが劇的に向上します。確かな見通しを立ててから行動に移すことが、失敗を防ぐ確実なアプローチとなります。

料金プランの変更やサービスの解約を実行する

優先順位と期待できる効果が明確になったら、いよいよ実際の手続きへと踏み出しましょう。各通信会社や保険会社のウェブサイトにアクセスし、シミュレーションで決めた最適なプランへの変更、あるいは完全に不要となったサービスの解約を申し込みます。

カスタマーセンターへの電話が必要な場合など、少し手間に感じる場面もあるかもしれません。しかし、この数十分の労力が、今後数年間にわたる数万円から数十万円の節約に直結すると考えれば、十分に価値のある時間の使い方と言えるでしょう。

手続きを後回しにせず、思い立ったその日のうちに完了させることが成功の鍵を握ります。一つひとつのタスクを着実に片付けることで、家計が軽やかになっていく心地よい達成感を味わうことができます。

変更後の推移を長期的に記録し効果を検証する

解約やプラン変更を済ませて安心するのではなく、見直し後の変化をしっかりと追いかけることが重要です。手続きから数ヶ月が経過した時点で、再び利用明細を確認し、狙い通りに出費が減っているかを検証しましょう。

予想以上に安くなっている項目があれば達成感に繋がり、逆に削減幅が小さかった場合はさらなる改善点を見つける貴重なヒントになります。定期的に家計の健康診断を行うことで、再び無駄な出費が膨らんでしまう「リバウンド」を未然に防ぐ効果も期待できます。

このように、行動の結果を記録し振り返る習慣を持つことで、お金をコントロールするスキルは格段に向上します。長期的な視点で推移を見守り、しなやかで強い経済基盤を育てていきましょう。

優先的に削減したい固定費の代表的な項目と見直し方法

家計の中でも特に金額が大きく、見直しの余地が残されやすい代表的な5つの項目について、具体的な改善策をご紹介します。

住宅ローンの借り換えや家賃交渉による住居費の見直し

毎月の支出において、最も大きな割合を占めるのが住まいにまつわる費用です。持ち家の方であれば、現在よりも金利の低い金融機関へ住宅ローンの借り換えを行うことで、総支払額を数百万円単位で圧縮できる可能性があります。まずは、複数の銀行が提供する条件を比較してみることをおすすめします。

一方、賃貸物件にお住まいの場合でも、周辺の家賃相場が下がっているタイミングなどを狙って、更新時に大家さんへ交渉する余地が残されています。また、ライフスタイルの変化に合わせて、よりコンパクトで家賃の安い物件へ引っ越すという選択肢も非常に有効です。

住居に関する費用は金額が大きいため、少しのパーセンテージを削減するだけでも家計へのインパクトは絶大です。思い切ってメスを入れることで、劇的なゆとりを生み出すことができます。

スマホ代削減と格安SIM乗り換えによる通信費の見直し

大手キャリアの充実したプランを契約したまま、実際にはデータ容量を持て余している方は少なくありません。ご自身の毎月のデータ使用量を正確に確認し、現在のライフスタイルに適した料金設定へ切り替えるだけでも、確実な節約へと繋がります。

さらに大きな効果を狙うのであれば、格安SIMへの乗り換えが最もおすすめの手段となります。現在では通信速度や通話品質も大幅に向上しており、大手キャリアから移行しても日常的な不便を感じることはほとんどありません。月に数千円、年間で数万円の削減に成功するケースも珍しくないのです。

スマートフォンの利用料金は、現代の生活において一生付き合っていく出費です。だからこそ、早めに最適な環境を整えておくことで、生涯にわたる莫大な無駄を省くことができるでしょう。

不要な保障の解約と最適化による保険料の見直し

ライフステージの変化に伴い、必要な保障内容は常に移り変わっていきます。独身時代に加入した手厚い生命保険をそのままにしていたり、自動車保険に過剰なオプションを付けていたりすると、知らず知らずのうちに家計を圧迫する原因となります。

まずは現在の契約内容を一覧にし、公的医療保険や会社の福利厚生でカバーできる範囲を正確に把握しましょう。その上で、本当に自分にとって必要な民間保険だけを残すように整理していくのが賢明な判断です。場合によっては、ファイナンシャルプランナーなどの専門家から客観的なアドバイスをもらうのも有効な手段となります。

不安からあれもこれもと加入するのではなく、リスク発生時のシミュレーションに基づいた適正な備えを構築することが、安心と節約を両立させる秘訣です。

電気代やガス代のプラン変更による水道光熱費の見直し

エネルギー価格の高騰が続く現代において、光熱費のコントロールは切実な課題となっています。2016年の電力自由化、2017年のガス自由化に伴い、私たちはライフスタイルに合わせた多様な事業者やプランを自由に選べるようになりました。

日中は不在がちで夜間に電気を多く使う家庭や、電気とガスをセットで契約することで割引を受けられるケースなど、条件を比較すればよりお得な選択肢が見つかるはずです。ウェブ上の比較サイトなどを活用し、過去1年間の検針票データをもとにシミュレーションを行ってみてください。

また、古い家電を省エネ性能の高い最新モデルへ買い替えることも、長期的な電気代削減に大きく貢献します。毎月の基本料金と使用料金の両面からアプローチし、無理のない範囲で賢く支出を抑えましょう。

定額サービスの定期点検によるサブスクリプションの見直し

動画配信、音楽アプリ、さらにはフィットネスジムなど、便利な月額制サービスは私たちの生活を豊かにしてくれます。しかし、登録が手軽な反面、利用頻度が減っても解約手続きを忘れて放置してしまうケースが非常に多いのが実情です。

「いつか観るかもしれない」「そのうち通うかもしれない」という曖昧な理由で払い続けている月額料金は、塵も積もれば山となり、家計の重荷に変わってしまいます。月に一度は必ずクレジットカードの明細をチェックし、過去1ヶ月間で全く利用しなかったサービスは、思い切って解約ボタンを押す勇気を持ちましょう。

本当に必要になったタイミングで再び登録すれば済む話です。身の回りのサービスをスッキリと身軽に保つことで、お金だけでなく精神的な風通しも格段に良くなるはずです。

駐車場代や自動車保険の削減による車の維持費の見直し

マイカーを所有していると、税金や車検代だけでなく、毎月の駐車場代や自動車保険といった維持費が継続的に発生します。これらの費用も、少しの工夫で大きく抑えることが可能です。

例えば、近隣の月極駐車場の相場を定期的にリサーチし、現在よりも安く借りられる場所があれば移動を検討してみましょう。また、自動車保険は毎年更新のタイミングで一括見積もりを取得し、運転者の年齢条件や車両保険の免責金額を現在の状況に合わせて細かく調整することが非常に効果的です。

さらに、都市部にお住まいで週末しか車に乗らない場合は、思い切って手放し、カーシェアリングやレンタカーへ切り替えるという選択肢も視野に入ります。現在のライフスタイルと車の保有コストを天秤にかけ、最適なモビリティライフを見つけ出してください。

確実に成果を出すために注意すべき3つのポイント

単に金額を下げることだけを追い求めると、思わぬ落とし穴にハマる危険性があります。失敗を防ぐための心構えをお伝えします。

目先の安さだけで解約や乗り換えを即決しない

魅力的なキャンペーンや「今だけ無料」といった派手な広告につられ、よく調べずに乗り換えを決断するのは非常に危険な行為です。表面的な月額料金が安く見えても、解約時の高額な違約金や、必須オプションの追加費用によって、結果的に損をしてしまうケースが少なくありません。

新しいサービスを契約する際は、初年度だけでなく、2年後や3年後のトータルコストを冷静に計算する習慣を身につけましょう。また、通信速度が極端に遅くなったり、保険の支払条件が厳しくなったりと、料金と引き換えにサービスの質が低下しないかを見極めることも不可欠です。

目先の利益に飛びつくのではなく、長期的な視点で自身の生活に本当にメリットがあるのかを慎重に判断することが、失敗のない選択に繋がります。

節約を目的化して生活の満足度を下げない

支出を減らすこと自体が楽しくなり、削ってはいけない部分まで過剰に切り詰めてしまう「節約疲れ」には十分に警戒する必要があります。何のために家計を改善しているのか、家計改善の本来の目的を見失ってしまっては本末転倒です。

例えば、毎晩楽しみにしている映画の定額サービスや、健康を維持するためのジム通いなど、心と体の充実につながる支出まで無理に削る必要はありません。ゆとりや娯楽を完全に排除した生活はストレスが溜まりやすく、最終的には反動で大きな無駄遣いを引き起こす原因にもなります。

大切なのは、自分にとって価値の低い支出を省き、本当に大事にしたい部分へ資金を集中させるメリハリです。豊かな人生を送るための手段として、前向きで健全なマネーコントロールを心がけてください。

ファイナンシャルプランナー等の専門家に任せきりにせず自律的に把握する

お金のプロであるファイナンシャルプランナー(FP)に相談することは、最適な保険や資産運用のアドバイスをもらう上で非常に有益な手段です。しかし、提案された内容を鵜呑みにし、すべての判断を丸投げしてしまうのは避けなければなりません。

なぜ提案されたプランが推奨されているのか、自身のライフプランにどう合致するのかを、自分自身の頭で理解し納得することが最も重要です。専門家の意見はあくまで参考に留め、最終的な決断のハンドルは自分が握るという意識を強く持ちましょう。

自らの目で数字を追いかけ、考え、選択する経験を積むことで、一生モノの金融リテラシーが養われます。他人に依存しない自律的な姿勢こそが、いかなる経済環境の変化にも負けない強靭な家計を築き上げる最大の武器となるのです。

意思ある家計管理を実現するカケログの活用法

固定費の見直しにおすすめなのが、家計管理ツール「カケログ」です。カケログは、月1回30分で支出を把握できる家計管理ツールです。

同サービスを駆使して意思ある家計管理を成功させる活用法を解説します。

12ヶ月の固定費の推移を俯瞰して実数で把握する

固定費の削減を成功させるには、月々の支出を正確に把握することが不可欠です。しかし、一般的な家計簿アプリのカラフルなグラフを眺めるだけでは、具体的な改善点を見つけることは容易ではありません。そこで家計管理ツール「カケログ」を活用すれば、「実数ベースの収支一覧表」を使用できます。12ヶ月にわたる固定費の推移を一画面で俯瞰できるため、なんとなく払い続けているサブスクリプション料金や、季節ごとに変動する光熱費の無駄を明確に洗い出せるという魅力があります。ご自身の家計を実数で精緻に分析し、効率的な見直しを実現しましょう。

固定費分析機能を使う

カケログには、固定費分析機能が搭載されています。支払い先の項目ごとに、月々いくら使っているか、削減シミュレーションなどを行うことができます。

一覧で振り返ることで、何を削減できそうかがすぐにわかるため、素早い意思決定が可能です。

CSVインポート機能で自律的なデータ集約を行う

一般的な家計簿アプリは自動連携が便利ですが、数字を確認せず放置してしまう罠に陥りがちです。そのため「カケログ」ではあえて自動連携を捨て、銀行やクレジットカードの利用明細をCSV形式でインポートする仕組みを採用しています。月に1度、30分だけ自身の手でデータを取り込む「儀式」を取り入れることで、収支の動きへ向き合うほどよい緊張感が生まれるでしょう。複数の金融機関からダウンロードした明細を一括でアップロードすれば、独自のルール設定に基づいて自分仕様の仕分けをスムーズに行ってくれます。このように自律的な情報の集約プロセスを経るからこそ、単なる記録で終わらない本質的な固定費の改善へと繋がります。

AIアシストを活用して高度な分析と意思決定に集中する

家計のデータを集約した後は、集めた明細を適切に分類する作業が必要です。しかし、項目を手作業で一つずつ仕分ける工程は非常に手間がかかり、家計管理に挫折してしまう原因になりかねません。

スムーズな家計改善に役立つのが、カケログのProプランに搭載されているAI自動仕分け機能です。明細の振り分けを人工知能がサポートし、時間のかかる分類プロセスを大幅に効率化できます。煩雑なルーティンをシステムに任せる結果、月イチ30分という短時間で精度の高い現状把握が実現します。

仕分け時間が短縮された分、ユーザーは実数を用いた高度な分析や、優先して削減すべき固定費を見極める意思決定に専念できるという魅力があります。最新のテクノロジーを味方につけて、単なる記録作業から抜け出し、プロの解像度で家計をコントロールする手応えをぜひ味わってみてください。

まとめ:固定費見直しで自律的な家計管理を実現しよう

この記事では、毎月の支出を改善するための「固定費の見直し」について、具体的な手順や注意点を解説してきました。通信費や保険料といった項目を一度最適化すれば、日々の我慢を伴う節約なしに長期的な効果が得られます。

浮いたお金を将来の資産運用に回すなど、心にゆとりを持った生活を目指す第一歩を踏み出してみませんか。ぜひ「カケログ」の高度な集計機能を活用し、ご自身の力でしなやかで強い家計を作り上げてください。