家計簿の項目は「ざっくり」が正解!挫折しない管理の基本

毎日の支出記録は、手間をかけずに大まかな分類で管理する手法が非常に効果的です。挫折しないための基本的な考え方をご紹介します。

細かく分けると続かない理由

几帳面にレシートの品目を一つずつ分類しようとすると、あっという間に疲れてしまいます。特に忙しい毎日を送っている方や面倒くさがりな性格の方にとって、1円単位まで正確に合わせようとする完璧主義は挫折の最大の原因です。細かすぎる記録方法は、家計簿をつける作業自体が目的になってしまい、最も大切な支出の見直しまでたどり着きません。

長続きさせるためには、あえて大まかな分類にとどめる潔さが必要です。食費や日用品費などの境界線で悩む時間を減らすことで、お金の管理に対する心理的なハードルは劇的に下がります。まずは自分の性格を客観的に受け入れ、極限までハードルを下げたシンプルなルール作りから始めてみましょう。

出費の基本!家計簿の項目は「固定費」と「変動費」に分ける

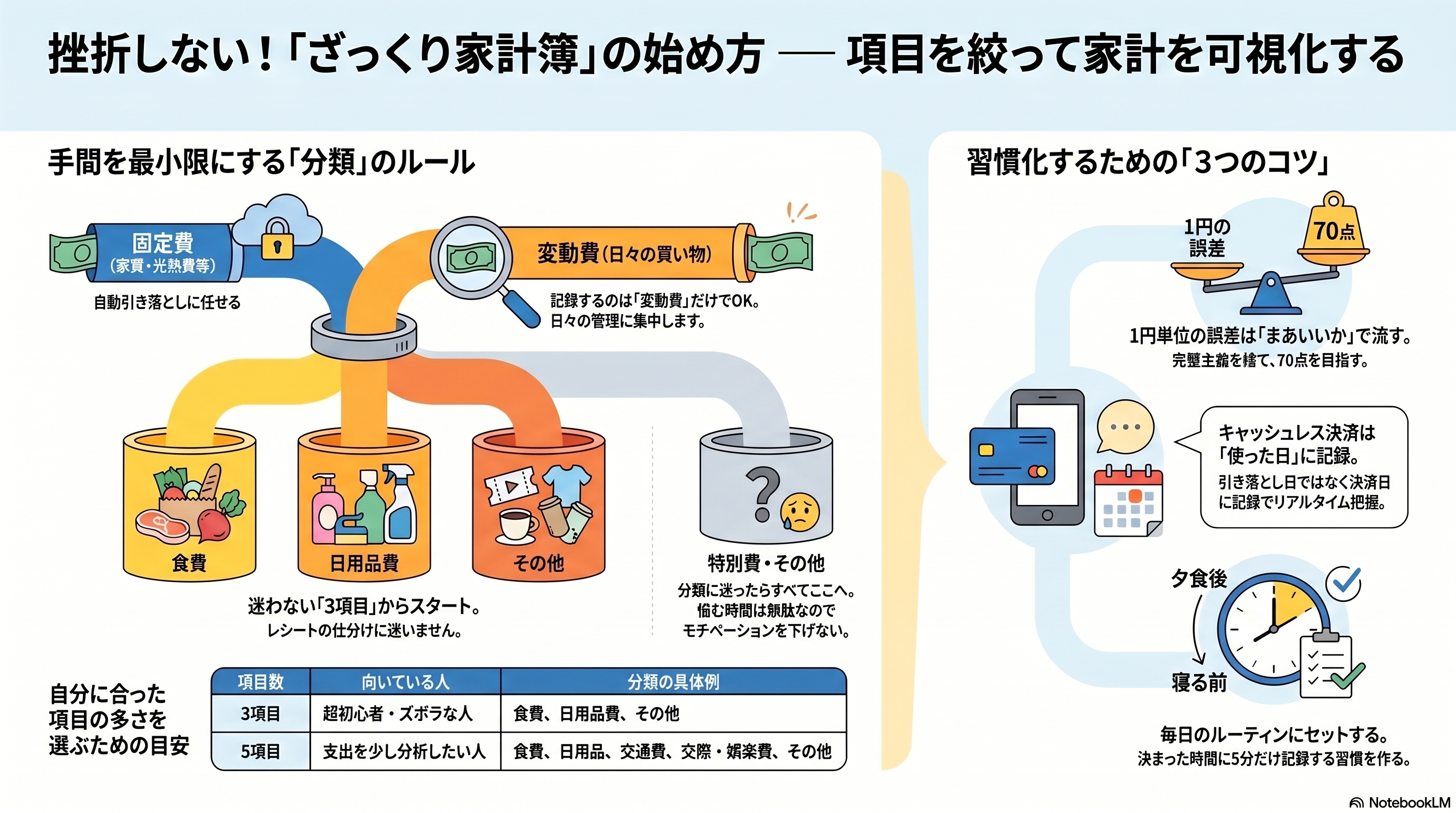

毎月のお金の動きを正確に把握するためには、すべての支出を「固定費」と「変動費」の2つに大別する作業が不可欠です。固定費とは、家賃や通信費、保険料など、毎月必ず一定の金額がかかる支払いを指します。一度設定してしまえば自動的に引き落とされることが多いため、日々の記録からは除外してしまって構いません。

一方で変動費とは、食費や交際費、娯楽費など、月によって金額が大きく変わる支出のことです。私たちが日々コントロールすべきなのは、まさに後者の変動費となります。変動費のみに焦点を当てて日々の記録を行うことで、負担は最小限に抑えられます。まずは毎月の支払いを2つに分けることからスタートしましょう。

最大の目的は「無駄遣いの可視化」と「お金の不安解消」

日々の出費を記録する最大の目的は、無意識のうちに消えていく無駄遣いをはっきりと可視化することにあります。何にいくら使ったのかが分からない状態では、漠然としたお金への不安が膨らむばかりです。大まかな項目ごとに毎月の支出額を把握できれば、「今月は交際費を使いすぎたかもしれない」といった具体的な改善点にすぐ気づけます。

お金の不安を解消するためには、正確な数字の羅列よりも、自分自身の消費傾向をざっくりと掴むことの方が重要です。全体の支出傾向が見えてくると、「来月は外食を少し控えよう」といった前向きな節約アクションへと自然に繋がります。お金の流れを透明にすることで、心にゆとりをもたらすことができるのです。

【ざっくり管理】家計簿の変動費おすすめ項目一覧(3〜5つ)

日々の変動費は、3〜5個程度の必要最低限な分類に絞り込むことをおすすめします。代表的な分け方の例を見ていきましょう。

超シンプル!手間をかけない「3項目」での分け方

最も手間がかからない方法は、すべての変動費をたった3つのカテゴリーに集約する究極のざっくり管理です。例えば、「食費」「日用品費」「その他(お小遣い・娯楽など)」という分類であれば、レシートを見ながら迷うことはほぼありません。特に家計簿初心者の方や、過去に何度も挫折を繰り返してきた方にぴったりの構成です。

項目が少ないと記録にかかる時間は数分で終わるため、毎日忙しい方でも無理なく習慣化できます。まずは「食べるもの」「生活に使うもの」「それ以外の自由な出費」という直感的な基準で分けてみてください。慣れるまでは細かい分析を気にせず、記録する習慣を定着させることを第一目標に設定しましょう。

最低限の分析ができる「5項目」での分け方

3つのカテゴリーでは少し物足りず、もう少し支出の傾向を分析したい方には「5項目」での管理をおすすめします。具体的には、「食費」「日用品費」「交通費」「交際費・娯楽費」「その他(医療費など)」といった分け方です。交際費や交通費を独立させることで、休日のレジャーや友人との付き合いでどれくらいお金を使っているかが明確になります。

5つ程度の分類であれば、手書きのノートでもスマートフォンのアプリでも、画面やページがごちゃごちゃになりません。自分自身のライフスタイルを振り返り、出費の頻度が高い分野を独立した項目として設定してみてください。適度な分析と手軽さを両立できる、非常にバランスの良い手法です。

分類に迷う出費を入れる「特別費・その他」の作り方

支出の記録を続けていると、「どの分類に入れるべきか全く分からない出費」が必ず発生します。例えば、急な冠婚葬祭の出費や、年に数回しか買わない大型家電、たまたま立ち寄ったコンビニでの少額決済などです。そのような迷いを断ち切るために、必ず「特別費」または「その他」という逃げ道の項目を用意しておきましょう。

分類に悩んで手が止まってしまうことは、家計管理のモチベーションを大きく下げる原因になります。少しでも迷った時は、すべて「特別費・その他」に入れてしまうのが長続きの秘訣です。後から振り返ったときに、「特別費」の金額があまりにも大きすぎない限りは、細かい内訳を気にしなくても問題ありません。

世帯人数・ライフスタイル別!ざっくり家計簿の項目例

住んでいる環境や家族構成によって、最適なカテゴリーは大きく異なります。それぞれの生活に合わせた具体的な実例をご紹介します。

一人暮らし向けのシンプルな項目分け

一人暮らしの方の場合、自分一人の行動で支出が完結するため、カテゴリーは限りなくシンプルに設定できます。基本の「食費」と「日用品費」に加えて、友人との付き合いや趣味に使う「交際費・娯楽費」を設けるのが定番のスタイルです。美容室や洋服代も、まとめて「美容・被服費」として一つにしてしまえば管理が格段に楽になります。

さらに、自炊の頻度に合わせて食費を「スーパーでの買い物」と「外食・コンビニ」に分ける方法も効果的です。一人暮らしは自由にお金を使える反面、浪費に気づきにくい側面があります。最低限の項目でお金の流れを把握し、自分の好きなことへ賢く予算を回せるような土台を築き上げましょう。

共働き夫婦(2人暮らし)向けの項目分け

共働き夫婦の場合、お互いの収入や支出が入り混じるため、二人の共通ルールを作ることが重要になります。家賃や光熱費などの固定費は専用の口座で管理し、日々の生活費のみを共通の家計簿で記録する方法がおすすめです。変動費のカテゴリーは「食費」「日用雑貨」「医療・衛生」「交通費」「特別費」の5つ程度にまとめるとスムーズに運用できます。

また、夫婦それぞれのお小遣いは家計簿の計算から完全に除外するか、定額の「お小遣い」として一括で計上するのがコツです。お互いの細かな使い道まで干渉しすぎると、無用なストレスを生む原因になります。二人でお金の方向性を共有しながら、大らかな気持ちで家計を管理していく姿勢を大切にしてください。

子どもがいる家族向けの項目分け

お子様がいる家庭では、成長に伴って支出の幅が広がるため、少しだけ独自の工夫が必要です。基本の「食費」「日用品費」「交通・レジャー費」などに加えて、「子ども費(教育費)」という専用のカテゴリーを一つ追加しましょう。学校の集金や習い事の月謝、文房具の購入などをすべて「子ども費」にまとめることで、育児にかかるお金の全体像が見えやすくなります。

ただし、オムツやベビーフードなどを日用品や食費と厳密に分ける必要はありません。買い物のたびに細かく計算し直すのは非常に手間がかかるからです。一緒に買った商品はレシートの合計金額で代表的な項目に入れてしまうなど、柔軟なマイルールを設定して負担を減らしましょう。

初心者でも挫折しない!家計簿を継続させる5つのコツ

毎日少しずつの積み重ねを成功させるためには、ちょっとした考え方の転換が必要です。誰でも簡単に実践できる5つのヒントを解説します。

1. 完璧を求めず1円単位の誤差は気にしない

お金の管理を始めると、どうしても財布の残金と記録上の数字をピッタリ合わせたくなるものです。しかし、1円単位のズレを探すために何十分もレシートを睨みつける作業は、時間と労力の大きな無駄になってしまいます。数円から数百円の誤差は「まあいいか」と割り切り、そのまま使途不明金として処理する勇気を持ちましょう。

家計管理の目的は、あくまで毎月のおおよその支出傾向を把握し、大きな無駄遣いを見つけることです。多少の誤差があったとしても、数万円単位の赤字を見逃さなければ、家計改善という本来の役割は十分に果たせます。完璧主義を捨てて、心に余裕を持った70点くらいの仕上がりを目指すことが継続への近道です。

2. 毎月のざっくりとした予算を決めておく

ただ漠然と使ったお金を記録するだけでなく、月初めに大まかな予算を設定することで、支出のコントロールが格段に上手になります。例えば、「今月の食費は4万円、日用品費は1万円」というように、各カテゴリーに使える上限額をあらかじめ決めておきましょう。予算の枠があることで、買い物の際に「本当に必要なものか」を立ち止まって考える習慣が身につきます。

予算は決して厳しいものである必要はありません。最初は少しゆとりのある金額を設定し、達成できる喜びを味わうことが大切です。毎月末に予算と実際の支出を比較し、ゲーム感覚で「今月は予算内に収まった!」という達成感を積み重ねていくと、自然とモチベーションが維持されます。

3. クレジットカードの支出は使った月に計上する

クレジットカードや電子マネーなどのキャッシュレス決済を利用する場合、記録のタイミングに迷う方が多くいらっしゃいます。結論から言うと、口座から引き落とされる日ではなく、「お店で決済してカードを利用したその日」に計上するのが最も混乱しない方法です。使った日を基準にすることで、現在の月で自分がどれだけお金を消費したかがリアルタイムで分かります。

引き落とし日に計上してしまうと、過去の買い物が数ヶ月遅れて家計簿に反映されるため、今月の正確な支出状況が見えなくなってしまいます。キャッシュレス決済は現金と同じように「その場で手元からお金がなくなった」という感覚で記録し、お金の流れを常に現在進行形で捉えるようにしてください。

4. 慣れてきたら自分専用の項目にカスタマイズする

基本の3〜5項目での記録に慣れてきたら、少しずつ自分自身のライフスタイルに合わせたカテゴリーへ進化させていきましょう。例えば、美容に関心が高い方なら「美容費」を独立させたり、カフェ巡りが趣味の方なら「カフェ代」を作ったりするのも面白い試みです。自分の楽しみや価値観に直結する項目を設けることで、お金の使い方に対する満足度が大きく変わります。

カスタマイズする際の注意点は、項目を増やしすぎないことです。追加する場合は別の項目を統合するなどして、全体のカテゴリー数はなるべく増やさないように工夫してください。自分だけのオリジナルなルールを作り上げていく過程も、家計管理を楽しく続けるための重要なエッセンスとなります。

5. 記録を負担のない毎日のルーティンに組み込む

どんなに簡単な方法でも、記録する作業そのものを忘れてしまっては意味がありません。継続の鍵は、すでに習慣化されている毎日の行動と家計簿をセットにしてしまうことです。例えば、「夕食後のコーヒーを飲みながら」「通勤電車の待ち時間に」「寝る前の5分間で」など、自分にとって無理のないタイミングを見つけてルーティン化しましょう。

レシートはお財布に溜め込まず、その日のうちか遅くとも翌日には処理する癖をつけてください。溜まれば溜まるほど心理的な負担は大きくなり、一気にやる気を失ってしまいます。歯磨きやお風呂と同じように、生活の一部として自然に体が動くようになるまで、毎日決まった時間に家計簿を開く習慣を心がけてください。

ざっくり家計簿をつけるためのおすすめ記録ツール3選

記録の手段は、自分にとって最もストレスの少ない方法を選ぶことが大切です。現代のライフスタイルに合わせたおすすめのツールをご紹介します。

自動入力で手間が省ける「家計簿アプリ」

スマートフォンの家計簿アプリは、忙しい現代人にとって最も手軽で強力な味方です。レシートをスマートフォンのカメラで撮影するだけで、品目や金額を自動で読み取ってくれる機能が備わっています。さらに、銀行口座やクレジットカードと連携設定をしておけば、支払いのデータが自動的に反映され、手入力の手間すらほぼゼロにすることが可能です。

移動時間や待ち時間などのスキマ時間を使って、いつでもどこでもサッと入力できるのがアプリの最大の魅力と言えます。カラフルなグラフで毎月の支出割合を一目で確認できるため、分析の楽しさも味わえます。どのツールを使うか迷った場合は、まずは無料の家計簿アプリから試してみることを強くおすすめします。

自由に項目を作れる「ノート(手書き)」

デジタル機器の操作が苦手な方や、自分好みのフォーマットにこだわりたい方には、昔ながらのノートを使った手書き管理が適しています。市販の家計簿ノートを購入するのも良いですが、普通の大学ノートに自分で線を引いて項目を作るだけでも十分です。手書きの良いところは、お金を使っているという実感がダイレクトに脳に伝わりやすい点にあります。

文字を書き込むことで、「今日は少し買いすぎたかな」と自然に振り返る時間が生まれます。また、日記のようにちょっとした出来事や買い物の感想を余白に書き添えることで、見返す楽しみが増えるのも手書きならではの良さです。お気に入りのペンとノートを用意して、自分だけの特別な一冊を作り上げてみてください。

パソコンで簡単に集計できる「エクセル(Excel)」

パソコンを日常的に使用する方であれば、エクセル(Excel)やスプレッドシートを使った管理が非常に効率的です。あらかじめ計算式を入力しておけば、日々の金額を打ち込むだけで一瞬にして合計金額や月間の推移グラフが作成されます。手書きのように計算ミスをしてしまう心配がなく、アプリのように不要な広告が表示されることもありません。

項目やレイアウトをミリ単位で自由に調整できるため、長期的な資産管理や数年単位での比較を行いたい方には最強のツールとなります。インターネット上には無料でダウンロードできるエクセルの家計簿テンプレートが豊富に揃っているため、ゼロから作る必要はありません。自分好みにカスタマイズしながら、スマートに集計作業を行いましょう。

おすすめ家計簿サービス「カケログ」

ここまで様々な方法をご紹介してきましたが、おすすめしたいのが家計簿サービス「カケログ」です。複雑な初期設定は一切不要で、誰でも直感的に使い始められるシンプルな設計が魅力となっています。銀行口座やクレジットカードの取引明細のCSVをインポートすれば、細かな入力作業を極限まで減らし、簡単管理を実現できるよう工夫されています。

日々の支出を数タップで記録できるだけでなく、月々のレポートも分かりやすいデザインで表示されるため、無駄遣いの振り返りがとてもスムーズに行えます。ズボラな性格の方や、これまで何度も記録に挫折してしまった経験がある方にこそ使っていただきたいサービスです。ぜひ以下のリンクから「カケログ」をチェックして、今日からストレスフリーな家計管理をスタートしてみませんか。

家計簿をつけたあとに実践したい「節約」と「貯金」への繋げ方

支出の現状を把握できたあとは、いよいよ本格的な家計改善のステップへと進みます。具体的なアクションの起こし方を確認しましょう。

まずは効果が大きく持続する「固定費」から見直す

家計簿を見直す際、真っ先に手をつけるべきなのは変動費ではなく「固定費」の削減です。スマートフォンの通信プランを格安SIMへ変更したり、不要なサブスクリプションサービスを解約したりするだけで、毎月数千円から数万円の支出が確実に減ります。固定費の見直しは最初こそ手続きの手間がかかりますが、一度実行してしまえばその節約効果は何もしなくても永遠に持続します。

日々の食費を削って数百円を浮かせる努力よりも、固定費をスパッと削る方が精神的なストレスははるかに少なく済みます。生命保険の保障内容が過剰になっていないか、電気やガスの料金プランは適切かなど、毎月必ず引き落とされる項目を一つずつ丁寧に点検してみてください。

ざっくり把握した「変動費」から無駄遣いを減らす

固定費の削減を終えたら、次は大まかに分類した変動費の中から削れるポイントを探っていきます。例えば、「交際費・娯楽費」の割合が予算よりも極端に高い月があれば、来月は少し外出の頻度を抑えるといった具体的な対策が立てられます。コンビニでの少額決済が積み重なっていることに気づいたら、マイボトルを持参するなどの小さな習慣の変化へと繋げていきましょう。

ここで重要なのは、生活の満足度を下げるような過度な節約は避けるということです。無駄遣いだと感じた部分だけをピンポイントで減らし、浮いたお金は貯金や本当に自分が価値を感じるものへ投資してください。メリハリのあるお金の使い方を身につけることが、豊かな生活を送るための最大の秘訣です。

まとめ:家計簿の項目はざっくり絞ってストレスなく継続しよう

家計簿の項目は、固定費と変動費に大別し、変動費を3〜5つ程度にざっくり分けるのが継続のコツです。1円単位の誤差を気にせず、シンプルな記録を習慣化することで、確実な節約や貯金に繋がるようになります。もし手軽に始めたいなら、簡単操作のアプリ「カケログ」を活用するのもおすすめです。まずは自分のライフスタイルに合った一覧を作り、無理なく楽しい家計管理を今日から始めてみましょう。