夫婦や共働き世帯に必須!お金を共有して家計管理を始めるメリット・デメリット

夫婦で協力してお金を管理する体制づくりは、円満な家庭を築くための大切な第一歩となります。

メリット:将来のライフプランに向けた貯金が効率的にできるようになる

夫婦でお金を共有する最大の魅力は、将来のライフイベントに向けた貯蓄計画がスムーズに進む点です。お互いの収入と支出を透明化することで、世帯全体でどれだけの余剰金があるのかを正確に把握できます。家計を可視化する効果により、住宅購入や子どもの教育資金、あるいは老後の備えといった具体的な目標に対して、無駄のないアプローチが可能となります。

さらに、同じゴールに向かって協力し合う過程で、夫婦間の連帯感も深まります。一人で節約を頑張る孤独感から解放され、前向きな気持ちで資産形成に取り組めるようになります。長期的な視点での安心感を得られる事実は、日々の生活において計り知れないプラスの効果をもたらします。

デメリット:自由に使えるお金が減り、管理方法によってはストレスになる

一方で、すべてのお金を共有する手法には、自由に使えるお金が制限されるという注意点も存在します。独身時代のように、趣味や交際費に対して気兼ねなく出費することが難しくなるため、息苦しさを感じる方も少なくありません。特に、相手の支出に対して細かく干渉しすぎてしまうと、日々の生活が窮屈になり、大きなストレスを抱える原因となります。

また、価値観の違いからお金の使い道をめぐって意見が衝突するリスクも高まります。意見の衝突を防ぐためには、過度な節約を強要しないことが重要です。お互いのプライバシーを尊重し、一定の自由を確保するバランスの取れたルール作りが求められます。

【基本のステップ】初心者でも簡単!失敗しない家計管理のやり方

ここからは、初心者の方でも迷わずに実践できる、家計管理の具体的な手順を順番にご紹介します。

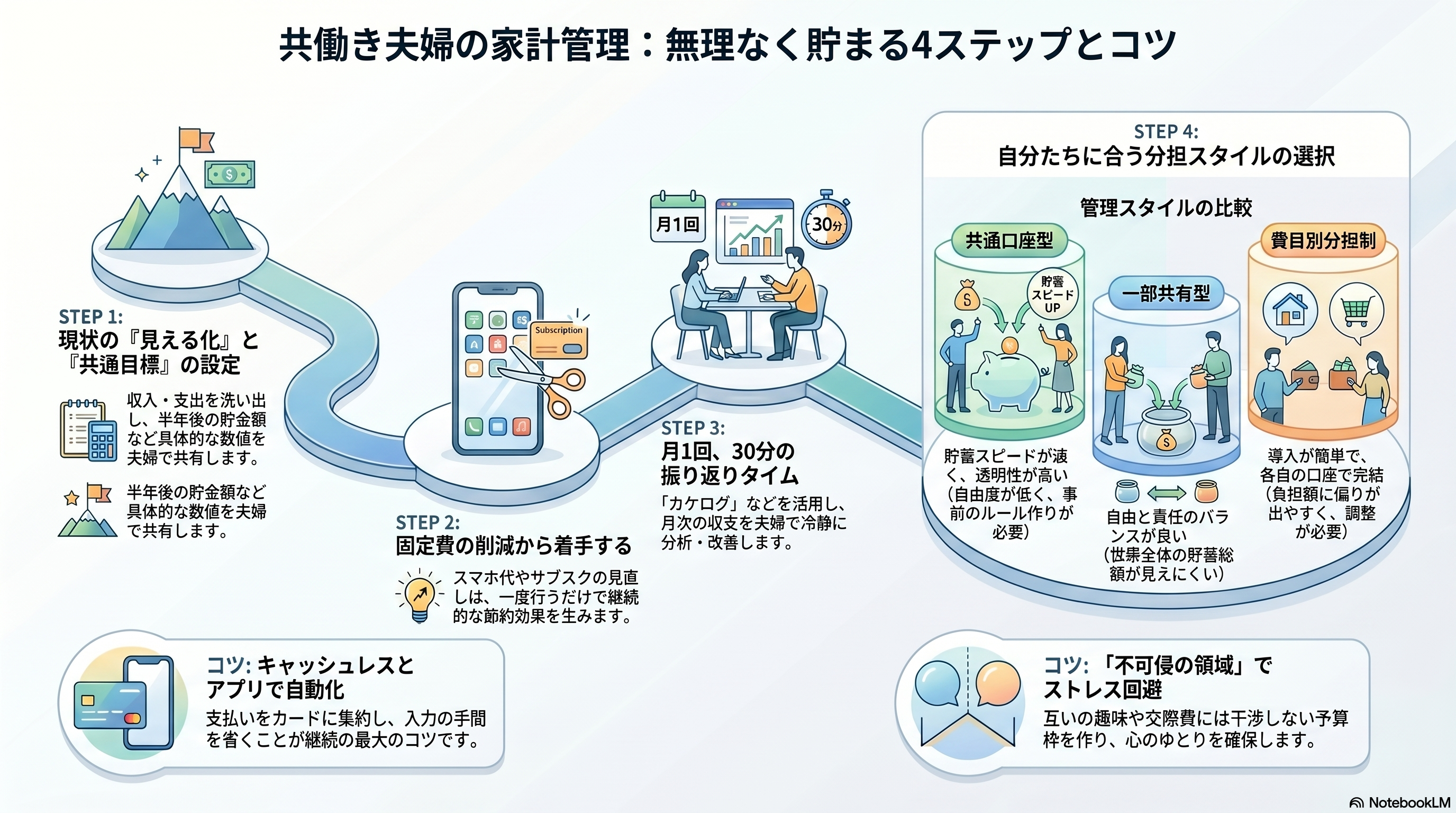

ステップ1:現在の収入と支出を洗い出し、毎月の生活費を把握する

最初のステップは、現状のお金の流れを正確に把握することから始まります。まずは、給与明細や通帳の履歴を確認し、世帯全体に入ってくるひと月あたりの収入額を明確にしましょう。次に、家賃や光熱費などの固定費と、食費や日用品費といった変動費をすべて洗い出します。

現状把握の段階では、細かく分類しすぎる必要はありません。何にどれだけのお金を使っているのか、大まかな傾向を掴むことが最も重要です。家計簿アプリやクレジットカードの明細を有効活用すると、手作業の負担を大幅に減らすことができます。現状の生活費を客観的なデータとして見つめ直す作業が、改善に向けた強力な土台となります。

ステップ2:夫婦で共通の目標を設定し、将来の貯蓄計画を考える

現状の把握が完了したら、次は夫婦で同じ方向を向くための明確なゴールを設定します。数年後のマイホーム購入や、海外旅行、あるいは老後のゆとりある生活など、お二人が思い描く理想のライフプランを共有しましょう。ワクワクするような明るい未来を想像することで、管理を続けるための大きなモチベーションが生まれます。

目的が定まったら、いつまでにいくら必要なのかを逆算し、毎月どれくらいの金額を貯金に回すべきかを決定します。漠然とお金を残そうとするのではなく、「半年後に30万円貯める」といった具体的な数値を掲げることが成功の秘訣です。共通の目標を持つことで、お互いの協力体制がより強固なものになります。

ステップ3:無駄な支出を見直して節約し、無理のない予算を立てる

目標貯金額が決まったら、実際の生活費から無駄な部分を削ぎ落とし、達成可能な予算を組み立てていきます。まずは、効果が大きい固定費の見直しから着手しましょう。スマートフォンを格安SIMに変更したり、利用していないサブスクリプションサービスを解約したりするだけで、毎月の出費を継続的に抑えることができます。

続いて、食費や交際費などの変動費について、無理のない範囲で上限額を設けます。予算立てにおいて大切なのは、ギリギリの厳しい予算を組まないことです。予期せぬ出費や、たまの贅沢を楽しむためのゆとりを少しだけ残しておくことで、息切れすることなく長期的なコントロールが可能になります。

ステップ4:月に一度は振り返りを行い、家計管理の仕組みを改善する

予算を立てて日々の記録をつけるだけでは、家計の根本的な改善にはつながりません。したがって、月に一度は夫婦でテーブルを囲み、実際の支出データを振り返る時間を設けることが重要です。

直近の1ヶ月だけを見るのではなく、12ヶ月分の推移を一覧できるような密度の高い表を用いて、実数に基づいた冷静な分析を行いましょう。全自動による放置状態を避け、一つひとつの項目を自らの目で確認して承認するプロセスを取り入れます。

支出に向き合う静かな対話を通じて、現在の生活費における無駄の傾向が明確になるはずです。さらに、共働きならではの分担方法に無理がないかを定期的に見直すことで、目標とする貯金に向けた強固な基盤を築き上げることが可能です。

家計管理サービス「カケログ」は、「月に1回、30分の作業」をコンセプトにしており、簡単に月次の収支表を作成することが可能です。また、各月の収支を一覧で見ることができるため、どこを改善すべきかすぐに把握することができます。

共働き夫婦におすすめ!生活費の分担と口座の分け方4パターン

共働き世帯のライフスタイルに合わせた、代表的な4つの分担ルールとその特徴を比較します。

管理スタイル | メリット | デメリット |

1. 共通口座型 | * 世帯の収支がひと目でわかる透明性 * 貯蓄のスピードが速まりやすい * 家計の全体像を把握しやすい | * 事前の細かなルール作りが必要 * 収入差による不公平感が出やすい * 出費が筒抜けで自由度が低い |

2. 一部共有型 | * 自由と責任のバランスが良い * 個人のプライバシーを確保できる * 仕事のモチベーションを維持しやすい | * 世帯全体の貯蓄総額が見えにくい * 「相手が貯めているはず」という油断 * 定期的な報告・確認の手間がある |

3. お小遣い制 | * 窓口一本化による強力な支出管理 * 無駄遣いを徹底的に排除できる * 管理が苦手な人がいても成立する | * 渡される側の不満・不自由感 * 管理者の精神的重圧と計算の手間 * 透明性を保つ努力が不可欠 |

4. 費目別分担制 | * 導入コスト(口座開設など)が低い * 各自の口座で完結するため手軽 * 自身の担当範囲が明確 | * 支払額に偏りや不公平が出やすい * 物価変動の影響を一方的に受けやすい * 負担バランスの頻繁な見直しが必要 |

1. すべての収入をまとめる「共通口座型」

お互いの給与をすべて一つの口座に集約し、共通の口座から生活費や貯金を捻出する手法です。世帯全体のお金の動きがひと目でわかるため、圧倒的な透明性を保てるという魅力があります。目標に向けた資産形成のスピードも速く、家計の全体像を把握しやすいのが大きな利点です。

一方で、残った金額をどのようにお小遣いとして配分するかなど、事前の細かな取り決めが欠かせません。また、お互いの収入額が完全に明らかになるため、収入差による不公平感が生じないよう配慮が必要です。すべての出費が筒抜けになるため、サプライズのプレゼントを買いにくいといった、わずかなデメリットも存在します。

2. 一定の生活費を出し合う「一部共有型」

あらかじめ決めた一定額をそれぞれが共通の口座に入れ、残りの収入は各自で自由に管理するスタイルです。生活に必要な最低限の経費を確実にカバーしつつ、個人のプライバシーもしっかりと守れるため、現代の共働き夫婦に非常に人気があります。

各自の手元に残る金額が多いため、仕事のモチベーションを維持しやすいという嬉しい効果もあります。ただし、世帯としてのトータルの貯蓄額が見えにくくなるという弱点には注意が必要です。お互いが「相手が貯金しているだろう」と思い込み、結果的に全くお金が貯まっていなかったという事態を防ぐため、定期的な状況確認が不可欠となります。

3. どちらかが一括管理して定額を渡す「お小遣い制」

どちらか一方がすべてのお金を一括で預かり、もう一方へ毎月決まった額を渡す伝統的なやり方です。管理の窓口が一本化されるため、無駄遣いを徹底的に防ぐことができ、強力な統制力を発揮します。お金の計算が苦手なパートナーがいる場合や、専業主婦(夫)世帯において非常に機能しやすい仕組みです。

しかしながら、お小遣いを渡される側の不満が溜まりやすく、不自由さを感じやすいという側面は否めません。また、管理を任された側にも、一人で家計をやりくりする重圧や計算の手間がかかります。双方が納得のいく金額設定と、お金の流れを隠さずに共有するオープンな姿勢が成功の鍵となります。

4. 家賃や食費など項目ごとに支払う「費目別分担制」

「家賃と光熱費は夫」「食費と日用品は妻」というように、支払う項目ごとに担当を振り分ける方法です。共通の口座をわざわざ開設する手間が省け、生活費の動きがそれぞれの個人の口座内で完結するため、導入のハードルが非常に低いという特徴があります。

一方で、担当する費目によって支払いの負担額に偏りが出やすい点には警戒が必要です。たとえば、物価高騰の影響で食費だけが急激に跳ね上がった場合、一方の負担だけが増加して不満の種になりかねません。定期的に支払いのバランスを見直し、お互いの負担が公平になるよう柔軟に調整を重ねることが求められます。

挫折しない!家計管理をストレスなく長続きさせる3つのコツ

途中で投げ出さずに、毎月のお金の管理を心地よい習慣へと変えるための重要なポイントを解説します。

コツ1:家計簿アプリやキャッシュレスを活用して支出管理を自動化する

家計管理を挫折せずに続けるためには、記録にかかる手間を減らす仕組みづくりが不可欠です。日々の買い物をキャッシュレス決済に切り替えるだけで、支払いの履歴が正確なデータとして残ります。手作業でレシートを計算する労力を省き、時間的なストレスを軽減できるというメリットがあります。

また、キャッシュレスの決済データを家計簿アプリに集約すれば、家計の計算作業を大幅に効率化できます。しかし、全自動連携のアプリに任せて放置してしまうと、お金の動きを実感できない危険性も潜んでいます。日々の入力負担を減らしつつも、ご自身の意思で支出状況を把握できるツールを選ぶことが大切です。

家計をしっかり管理したいビジネスパーソンには、手触り感のある家計管理サービス「カケログ」をおすすめします。カケログは利用明細などをCSV形式で取り込み、一つひとつの支出をご自身の目で確認して承認する設計を採用しています。面倒なカテゴリ分けはAIがサポートしてくれるため、12ヶ月の推移を俯瞰できる画面でスマートな分析と意思決定に集中できます。

コツ2:過度な我慢は避け、個人のプライバシーを守れる自由なお金を確保する

支出を減らすことばかりに目を向けていると、毎日の生活から潤いが失われ、結果的に長続きしません。節約はもちろん大切ですが、それ以上に自分自身が自由に使えるお金をしっかりと確保することが、モチベーションを維持するうえで不可欠です。

趣味のアイテムを購入したり、友人とのランチを楽しんだりする予算は、心身の健康を保つための必要経費と考えましょう。お互いの使い道には一切干渉しない「不可侵の領域」を意図的に作ることで、息苦しさを感じる危険性を回避できます。少しのゆとりを持たせることが、結果的に無駄なストレス買いを防ぎ、長期的な資産形成を成功へと導く最短ルートとなります。

コツ3:お金のことで揉めないよう、夫婦で冷静に話し合う時間を定期的に作る

お金に関する話題は、どうしても感情的になりやすく、すれ違いの原因になりがちです。だからこそ、日々の忙しさから少し離れ、夫婦で冷静に向き合う時間を意識して作ることが極めて重要となります。例えば、毎月の給料日や月末の週末など、特定のタイミングを「家計会議の日」としてスケジュールに組み込んでみましょう。

話し合いの場では、相手の無駄遣いを一方的に責めるのではなく、設定した目標にどれだけ近づけたかを共に確認する前向きな姿勢が求められます。お互いの努力を労い、感謝の言葉を伝えることで、お金の管理が単なる作業から、夫婦の絆を深めるための価値あるコミュニケーションへと昇華されます。

まとめ:自分たちに最適な家計管理のやり方を見つけて将来の不安をなくそう

この記事では、家計管理の基本ステップや、夫婦における口座の分け方について解説しました。自分たちに合ったやり方を見つけ、毎月の生活費や節約の目標を共有することで、将来への不安を払拭できます。面倒な記録はアプリやカケログなどのサービスで自動化し、お小遣い制のデメリットであるストレスを軽減しましょう。お互いを思いやる前向きな仕組み作りが、豊かなライフプランを実現する第一歩となります。

家計管理に関するよくある質問(FAQ)

これから家計管理を本格的に始めようとする際、多くの方が抱く共通の疑問や不安があります。特に、共働きならではの口座の扱いや、クレジットカードを用いた効率的な手法については、事前に正しい知識を持っておくことがトラブル回避につながります。

共働き夫婦の家計管理方法を教えてください。

共働き夫婦の場合、お互いの収入状況や価値観によって最適な手法は異なります。代表的な方法としては、すべての収入を一つの口座にまとめる「共通口座型」や、一定額だけを出し合う「一部共有型」が挙げられます。

透明性を高めて一気に貯蓄を増やしたいご家庭には共通口座型が適していますが、ある程度の自由なプライバシーを保ちたい場合は一部共有型がおすすめです。どちらを選ぶにしても、まずは現在の世帯収入と生活費の総額を正確に把握することが出発点となります。お互いが納得いくまで話し合い、ストレスなく継続できる分担のバランスを見極めることが、円満な生活を送るための秘訣です。

夫婦名義で共通口座を作れますか?

日本の法律上、一つの銀行口座を二人の名義(共同名義)で開設することは原則として認められていません。そのため、共通口座として利用する場合でも、代表者どちらか一方の個人名義で口座を作成する必要があります。

運用する際の注意点として、名義人ではないパートナーが単独で窓口の手続きを行うことはできず、解約や名義変更の手続きにも制限がかかります。また、多額の資金を一方の口座に移動させると、贈与税の対象となるリスクもゼロではありません。名義の壁による不便さを解消するためには、家族カードを発行できるクレジットカードと代表者名義の口座を紐づけ、実質的な共有状態を作り出す方法が便利です。

共働き夫婦の家計管理をクレジットカードで簡単に行う方法を教えてください。

クレジットカードを上手く活用すれば、毎月の面倒な計算作業を大幅に減らすことができます。まず、生活費の支払いを引き落とすための代表口座を一つ用意し、代表口座に紐づくクレジットカードと家族カードを発行します。

スーパーでの買い物や光熱費の支払いなど、世帯の支出をすべて発行したカードに集約させることで、利用明細がそのまま正確な家計簿代わりとなります。どの項目にいくら使ったのかがWEB上で簡単に確認できるため、集計の手間がかかりません。さらに、ポイントが効率的に貯まるという嬉しいメリットも得られます。明細を定期的に夫婦でチェックする習慣をつければ、手軽に状況を把握できます。