家計の振り返りとは?漠然とした不安を解消する第一歩

家計の振り返りとは、単に過去の収入と支出を記録し、眺めることだけではありません。それは、自分のお金がどのように使われ、どこに向かっているのかを深く理解し、未来に向けたより良い意思決定を行うための重要なプロセスです。多くのビジネスパーソンがExcelや家計簿アプリでデータを管理していますが、それらのデータから「なぜ、こうなったのか」「次にどうすべきか」という本質的な洞察を得られずにいる現状があります。

家計の振り返りは、自身の価値観と支出のズレを認識し、修正する「静かなる自己対話」の時間とも言えます。このプロセスを通じて、漠然としたお金の不安を具体的な課題として捉え、論理的に解決策を導き出す第一歩となるのです。

家計の振り返りで得られる3つのメリット

家計を振り返ることで得られるメリットは多岐にわたりますが、特に重要な3つの側面をご紹介します。一つ目は、無駄な支出を特定し、節約に繋げることで着実な貯蓄増加が期待できる点です。日々の何気ない出費の中には、見直すことで大きな節約効果を生むものも少なくありません。

二つ目は、お金の流れが「見える化」されることで、漠然とした将来への不安が解消され、精神的な安心感が生まれる点。自身の資産状況を自律的に把握しているという実感は、自信を持って人生の計画を立てる上で不可欠です。

そして三つ目は、家計管理を通じて自身の価値観と向き合い、何に喜びを感じ、何に後悔するのかを明確にできる点。単なる節約ではなく、本当に価値ある支出を見極め、満足度の高いお金の使い方へとシフトできるでしょう。

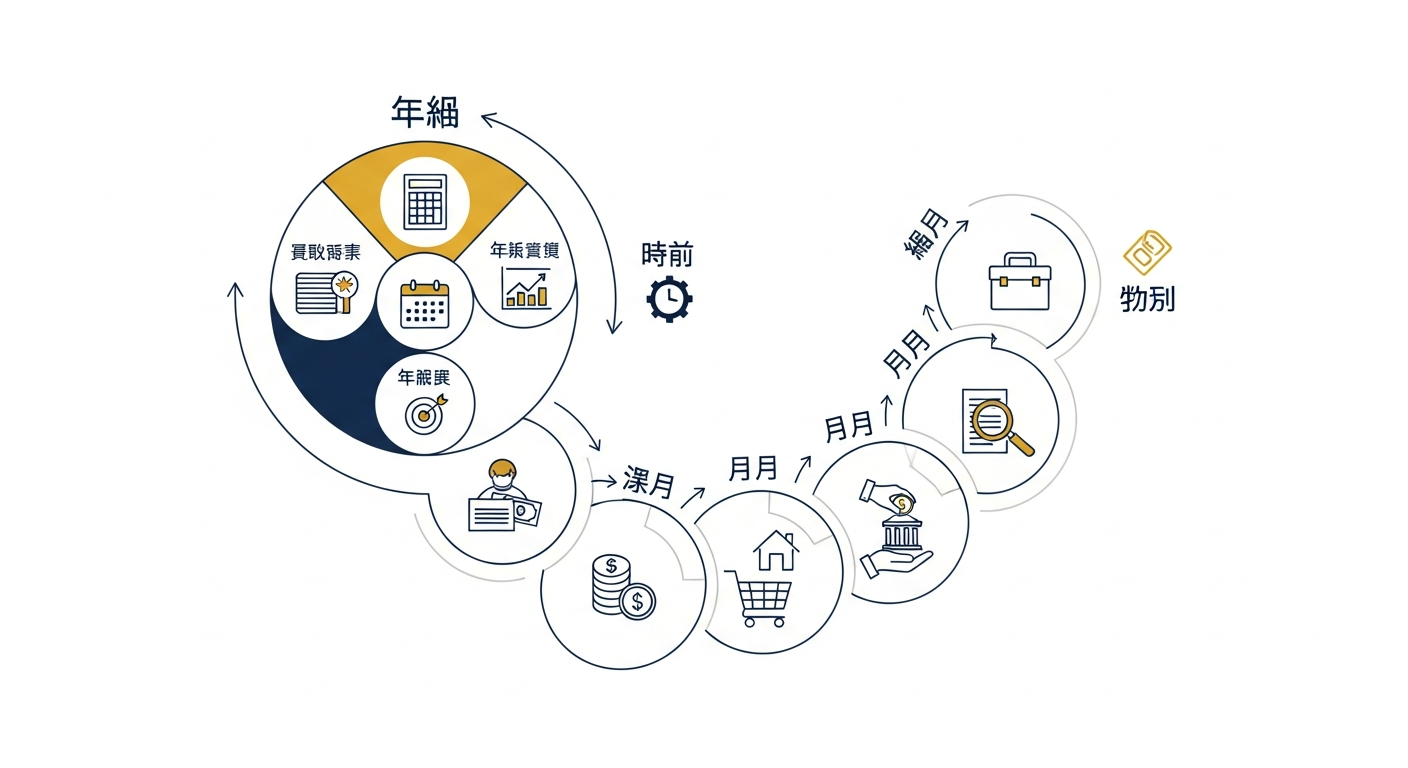

家計の振り返りサイクル:年間・月間のベストタイミングと準備

家計の振り返りを効果的に行うためには、適切なタイミングと準備が鍵です。多くのビジネスパーソンは、月次の振り返りを中心に据えつつ、年間を通した大きな視点での振り返りも組み合わせることで、より深い洞察を得ています。大切なのは、一度決めたタイミングを習慣化し、継続することです。

準備としては、すべての収入と支出のデータを集約することから始めましょう。銀行の通帳、クレジットカードの明細、各種電子マネーの利用履歴、家計簿アプリやExcelのデータなどを一箇所にまとめると良いでしょう。データが整理されているほど、振り返りの精度は高まります。

【年末・年度末】年間を通した大きな流れの把握

年間を通した家計の振り返りは、人生の目標や大きなイベントと関連付けて行うことが有効です。特に年末や年度末は、ボーナスや税金、保険料の支払い、旅行、子どもの教育費といった特別費が集中しやすい時期でもあります。このタイミングで年間収支全体を俯瞰することで、月々の家計管理では見えにくい大きなトレンドや課題を把握できます。

具体的には、年間での貯蓄額の増減、高額な特別費が計画通りだったか、固定費に変化はなかったかなどを確認しましょう。また、翌年のライフプランや目標に合わせた予算の大枠を立てる良い機会でもあります。例えば、住宅購入や教育資金といった長期的な目標に対し、現在のペースで問題ないか、どこかで調整が必要かなどを検討してください。

【毎月末】家計管理を最適化:月末の振り返りでするべきこと

毎月の振り返りは、日々の支出の傾向を把握し、細かな改善を積み重ねるための重要な習慣です。月末に15分~30分程度の時間を設け、その月の収入と支出のバランスを確認しましょう。この際、単に赤字か黒字かを見るだけでなく、どのようなカテゴリで使いすぎが発生したのか、満足度の低い支出はなかったかといった点に注目してみるのもよいでしょう。

週次で「楽しかった支出」と「反省すべき支出」をメモする「ハイブリッド式」を取り入れるのも効果的です。記憶が鮮明なうちに感情と支出の繋がりを捉え、具体的な改善策を立てやすくなるでしょう。例えば、外食費が予算を超過しているなら、その原因が仕事の付き合いなのか、趣味の活動なのかを深掘りし、次月からの行動計画に活かします。

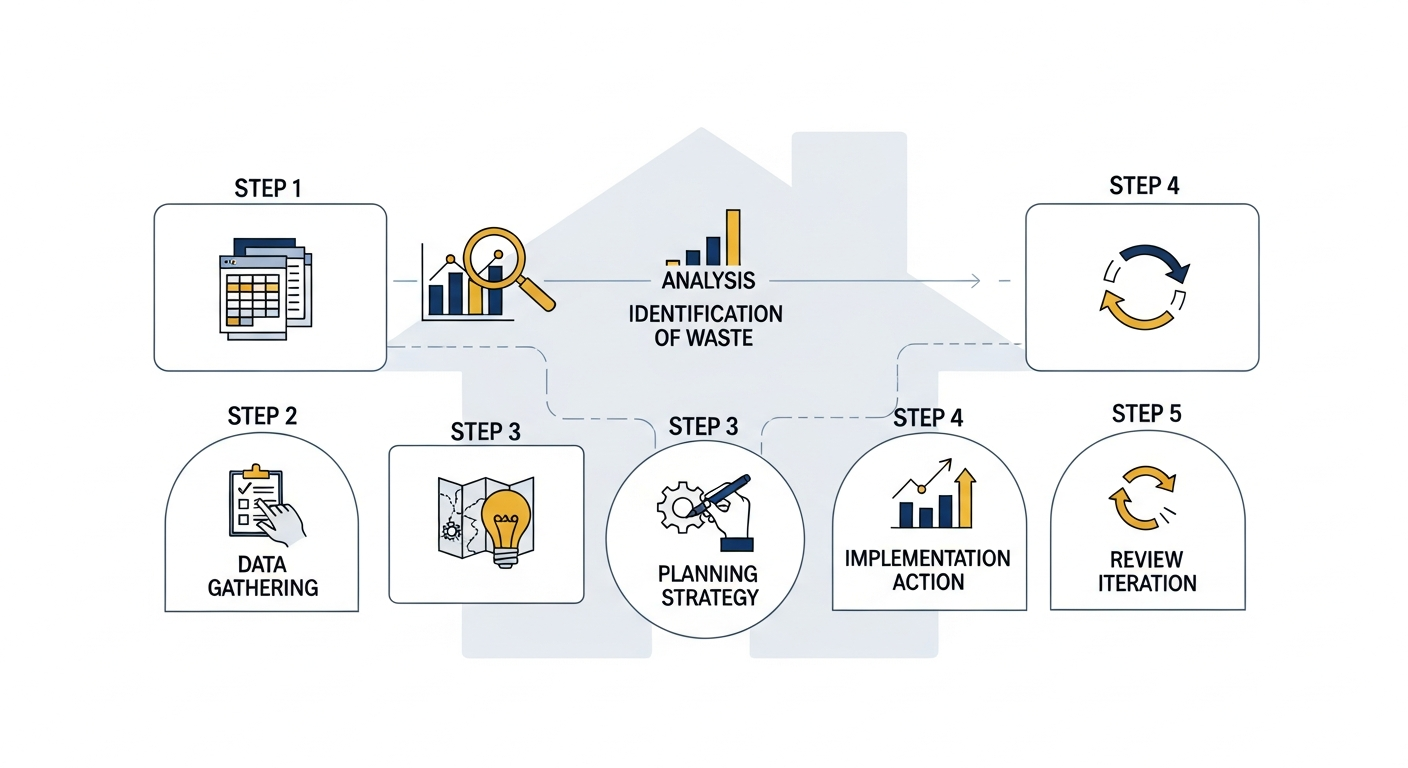

家計 振り返り 方法【実践編】:データで無駄を見つけ改善する5ステップ

ここからは、具体的な家計 振り返り 方法を5つのステップに沿って解説します。これらのステップを実践することで、単なる家計簿の記録から一歩進んだ、データに基づいた戦略的な家計改善が可能になります。

ステップ1:収入と支出を正確に把握する「見える化」の基礎

家計の振り返りの第一歩は、現状を正確に把握することです。まずは、すべての収入と支出のデータを集め、「見える化」します。銀行口座の入出金履歴、クレジットカードの明細、電子マネーの利用履歴、給与明細などを漏れなく集約してください。ここで重要なのは、データの「網羅性」と「正確性」です。

Excel派のユーザーは、これまで手入力やCSVインポートで培ってきたデータを活用できます。家計管理ツール「カケログ」では、CSVインポート機能で、このステップを効率的に、かつ意思を持って進めることをサポートしています。自動連携アプリでは見過ごされがちな細かな取引も、自らデータを流し込むことで、より「手触り感のある家計管理」を実現できます。家計管理の具体的なやり方については、家計管理のやり方と見直しのコツをまとめた記事がありますので、参考にしてください。

ステップ2:支出を「固定費・変動費・特別費」に分類して傾向分析

集約した支出データは、次に「固定費」「変動費」「特別費」の3つに分類しましょう。この分類は、無駄な支出を見つける上で非常に効果的です。固定費は見直しの効果が大きい一方で、一度見直せば継続的な節約に繋がります。変動費は日々の意識でコントロールしやすい費用、特別費は計画的な管理が必要な費用です。

例えば、家賃や通信費、サブスクリプションサービスなどが固定費に当たります。食費、交際費、娯楽費は変動費の代表例です。そして、車の維持費や旅行費、家電購入費などが特別費です。各カテゴリにどれくらいの金額を使っているのかを可視化することで、家計の傾向が明確になり、どこに課題があるのかを論理的に分析できるようになります。固定費の見直し方については、こちらを、家計簿の項目分けについては家計簿の項目一覧もご覧ください。

ステップ3:無駄な支出を特定!満足度を上げる「価値ある使い方」へ

分類した支出データを見ながら、具体的な無駄を特定します。この時、単に「使いすぎ」と判断するだけでなく、その支出が「本当に自分や家族の満足度に貢献したか」という視点を取り入れることが大切です。感情的な支出の原因を深掘りし、「楽しかった支出」と「反省すべき支出」を分けて考えることで、より本質的な改善に繋がります。

例えば、毎月惰性で続けているサブスクリプションサービスや、衝動買いした衣類など、費用対効果の低い支出はないでしょうか。一方で、家族との旅行費や自己投資のための書籍代など、高額でも「価値ある支出」は積極的に評価すべきです。このステップは、自身の価値観と支出を一致させる「静かなる自己対話」の場となります。

ステップ4:目標達成に向けた「予算設定」と「貯蓄体質」への改善

無駄を特定し、価値ある支出を見極めたら、次月からの予算を設定します。予算設定は、漠然とした貯蓄目標を具体的な行動に落とし込むための重要なステップです。固定費は削減の余地があれば見直し、変動費は週ごとの上限を決めるなど、具体的な行動計画に落とし込みます。

さらに、貯蓄を加速させるためには「貯蓄体質」への改善が不可欠です。給料が入ったらすぐに貯蓄分を別の口座に移す「先取り貯蓄」は最も効果的な方法の一つです。目的別に口座を分けることで、モチベーションを維持しやすくなるでしょう。この段階で、家計全体を「経営」するような視点を持って、長期的なライフプランに合わせた資金配分を検討してください。

ステップ5:PDCAサイクルで家計を「経営」する習慣化の仕組み

家計の振り返りは一度行えば終わりではありません。計画(Plan)、実行(Do)、評価(Check)、改善(Act)のPDCAサイクルを回し、習慣化することが、持続的な家計改善と目標達成の鍵となります。毎月の振り返りで見つけた課題に対して改善策を実行し、その結果を次回の振り返りで評価することで、家計管理の精度は徐々に高まります。

完璧を目指しすぎず、「ゆるく継続」することも大切です。例えば、Xの投稿にもあったように、週に一度「今週のMVP支出」と「今週の後悔支出」を決めるゲーム感覚を取り入れるのも良いでしょう。カケログのユーザーは、数字やデータに基づいた合理的な意思決定を好むため、このPDCAサイクルを意識することで、より深く、自律的に家計を「経営」する実感が得られます。

Excelの限界を超える家計管理:「LedgerArch」で戦略的な意思決定

多くのビジネスパーソンが家計管理にExcelを利用していますが、データの肥大化や分析の複雑さ、スマホでの入力性といった点で限界を感じている方も少なくありません。総務省統計局の家計調査でも複雑な家計管理の課題が指摘されています。SNSでも「Excelで細かくつけてたけど、毎月の入力作業と分析に膨大な時間がかかって結局挫折」「関数組むのに疲れたり、カテゴリを途中で変えたくなると修正が面倒だったり」といった声がありました。

カケログは、こうしたExcel派の課題を解決しつつ、従来の家計簿アプリが提供するようなポップなグラフではなく、表形式で家計の全体像を俯瞰できるため、数字やデータに基づいた意思決定を好む方に最適です。

初期のCSVインポート作業は手間と感じるかもしれませんが、この「意思ある承認」のプロセスこそが、自動連携にありがちな「放置」状態を避け、真に自分の家計と向き合う機会を提供します。この手間を乗り越えることで、その後の高度な分析と自律的な家計経営が可能になるのです。

高度なデータ分析で「家計の経営」をサポートする機能

カケログは、12ヶ月の家計推移を一画面で俯瞰できる「一覧性」を提供します。月ごとの収支の増減や特定の支出カテゴリの変化など、家計の全体像を直感的に把握できます。これにより、単月のデータでは見えにくい年間を通した傾向や、潜在的な課題を素早く見つけ出すことが可能です。

さらに、AIカテゴリ推定・アシスト機能は、煩雑なカテゴリ分け作業をサポートし、ユーザーが「分析と意思決定」という最も重要なタスクに集中できる環境を整えます。自動連携アプリで「ただデータが並んでるだけで深く考えるきっかけにならない」と感じていた方にとって、カケログは「気づき」を与え、一歩踏み込んだ分析と具体的な行動につながるヒントを提供します。

家族との連携で共通の目標を達成:コミュニケーションの活性化

家計管理は個人の問題だけでなく、家族全体で取り組むべきテーマです。特に共働き世帯では、互いの収入や支出が見えにくいことで、家計の全体像が把握しづらくなったり、無駄遣いの原因が特定しにくくなったりするケースも少なくありません。カケログは、家族間で家計データを共有し、共通の目標達成に向けたコミュニケーションを活性化させる基盤を提供します。

一覧性の高い画面を家族で共有することで、「何にいくら使ったか」だけでなく、「なぜその支出があったのか」「次にどうしたいか」といった深い対話が生まれます。これにより、家族それぞれが家計に対する責任感を持ち、無駄を減らし、価値ある支出を増やすための協力体制を自然と築けるようになるでしょう。

まとめ:意思ある家計管理で理想の未来を描く

家計の振り返り方法について、漠然とした不安を解消し、貯蓄を最大化するための実践的なステップと、データに基づいた戦略的な管理術を解説しました。家計を「経営」する視点を持つことが、着実な資産形成の鍵を握ります。

よくある質問(FAQ)

- Q: 家計の振り返りはどれくらいの頻度で行うべきですか?

A: 毎月の月末に10〜15分程度の時間を使って行うのがおすすめです。年間を通した大きな流れの把握は、年末や年度末に行うと良いでしょう。継続が成功の鍵です。 - Q: 家計簿アプリとExcel、どちらが良いですか?

A: それぞれメリットがありますが、カケログはExcelの自由度とアプリの手軽さを両立した使い勝手を提供しています。データ集約にCSVインポートを活用し、手触り感のある管理を実現します。 - Q: 自動連携機能がないと、手入力が面倒ではありませんか?

A: カケログは全自動連携ではなく、CSVインポートによる「意思ある承認」を重視しています。初期のインポート作業は発生しますが、その後のAIカテゴリ推定機能が分類の手間を大幅に軽減し、より深い分析に集中できます。 - Q: 家族で家計を共有する際に、セキュリティは大丈夫ですか?

A: カケログは家族間のデータ共有機能を提供しますが、セキュリティ対策には万全を期しています。具体的な情報共有の範囲は、家族間で話し合って決めることが推奨されます。 - Q: 家計管理を始める上で、一番最初に何をすれば良いですか?

A: まずは、すべての収入と支出のデータを正確に集め、「見える化」することから始めましょう。銀行口座、クレジットカード、電子マネーの履歴などを一箇所に集約することが第一歩です。