家計簿 損益計算書で家計を「経営」するメリットとは

家計を損益計算書で分析すると、日々の記録を超え、未来の資産形成につながる戦略的な資金管理が可能になります。

家計簿を単に日々の収支を記録するツールとしてだけでなく、自身の人生を「経営」する視点から捉えれば、その価値は飛躍的に高まります。現代社会では、将来への漠然とした経済的な不安を感じる方が少なくありません。例えば、金融庁の報告書{:target="_blank"}では、給与上昇の不透明性や教育費・老後資金への不安が指摘されています。現在の家計管理に十分な手応えを感じられない方も多いでしょう。家計を損益計算書として分析することは、単なる収支報告を超え、未来の資産形成に直結します。お金の流れを主体的にコントロールする納得感と安心感をもたらすでしょう。

家計簿を損益計算書にすると「戦略ツール」に変わる

損益計算書は、企業が一定期間でどれだけ収益を上げ、どれだけの費用を費やし、最終的にどれだけの利益を出したかを示す「成績表」です。この視点を家計管理に応用すると、あなたの家計簿は単なる記録から「戦略ツール」へと変貌します。収入と費用、そして最終的な「利益」を明確にし、どこに無駄があるのか、どこが「稼ぎ頭」なのかを数値で客観的に把握できるでしょう。この戦略ツールは、将来の資産形成やライフプラン実現に向けた、より具体的で戦略的な資金計画を立てる羅針盤となります。

なぜ今、家計に経営者視点が必要なのか?

ビジネスパーソンであるあなたは、日頃から業務で財務諸表や経営指標に触れ、論理的思考力と分析スキルを培っているはずです。日頃培った分析能力を家計管理に活かしましょう。多くの人が自動家計簿アプリの手軽さを享受する一方で、お金の流れを「自分の手で深く把握している」という実感に欠け、本質的な分析ができないという課題を抱えています。家計を経営者視点で捉えることは、単なる節約に終始せず、無駄を特定して投資や自己成長により多くの資金を回す「戦略的な資金配分」を可能にします。自分のお金を主体的にコントロールできる納得感も得られるでしょう。

損益計算書(P/L)とは?家計簿との本質的な共通点

損益計算書(P/L)は企業の成績表ですが、家計も収入と費用、そして最終的な利益を見る点で本質的に同じです。

「損益計算書(P/L)」という言葉を聞くと、専門的で難しそうと感じるかもしれません。しかし、本質は「家計簿」と非常によく似ています。企業会計のフレームワークを家計に置き換えることで、お金の流れをより構造的に理解し、自身の家計を「企業経営」のように分析できます。例えば、あなたの給料が会社の「売上高」、日々の生活費が「費用」、最終的に手元に残るお金が「利益」と考えると、共通点が見えてくるはずです。私たちが家計を管理する際も、この基本構造を理解することで、収入と費用の関係性をより明確に捉えられると確信しています。

企業の成績表「損益計算書」の基本構造

損益計算書は、企業の「成績表」です。企業が一定期間でどれだけ収益を上げ、費用を費やし、最終的にどれだけの利益を出したかを示します。売上高から始まり、売上原価、販売費及び一般管理費などを差し引いて「営業利益」を算出します。さらに本業以外の収益や費用を加味して「経常利益」、特別損益を考慮して「税引前当期純利益」、そして最終的な「当期純利益」へと続きます。損益計算書の構造は、一定期間(通常は1年間)における企業の活動結果を数値で示すものです。会社の「フロー」(お金の流れ)を把握するための重要な財務諸表です。

家計簿と損益計算書は同じ!「収入と費用」そして「利益」を見る視点

家計簿と損益計算書は、根本的に共通点があります。どちらも「一定期間における収入と費用のバランスを見て、最終的な利益を把握する」という点です。例えば、あなたの毎月の手取り収入が「売上高」、家賃や水道光熱費といった生活費が「費用」です。これらの費用を収入から差し引いたものが、家計における「利益」と考えることができます。家計の損益計算書は、単なる収支報告を超え、未来の資産形成に直結するツール。この視点を持つことで、家計の無駄を特定し、より効率的な資金配分を計画できます。家計簿の項目を見直して、より戦略的に管理するためのヒントは家計簿の項目一覧!項目の決め方や家計簿を継続するコツでも詳しく解説しています。

貸借対照表(B/S)との違いを理解する:フローとストックの概念

損益計算書(P/L)が期間のお金の流れ(フロー)を示すのに対し、貸借対照表(B/S)はある時点の資産状況(ストック)を表します。

企業会計では、損益計算書(P/L)と並んで「貸借対照表(B/S)」が重要な財務諸表です。この二つの表は、それぞれ異なる側面から企業の財政状態を表現しています。家計管理において、この違いを理解し、「自分経営」の精度を高めましょう。P/Lは一定期間の「フロー」(お金の流れ)を示します。一方、B/Sはある時点の「ストック」(資産状況)を示す表として機能するのです。

損益計算書は「フロー」:一定期間のお金の流れを把握

損益計算書(P/L)は、家計で言えば「今月の成績表」のようなものです。具体的には、ある月の収入(給与、副業所得など)がどれくらいあり、家賃、食費、交通費、娯楽費といった費用がどれくらいかかったのか。そして、最終的にどれだけの貯蓄や投資に回せるお金が残ったのか、という「期間のお金の流れ」を捉える表です。期間のお金の流れを見ることで、月々の生活活動における収益性を評価し、無駄な支出はないか、もっと効率的な資金活用ができないかを分析できます。

貸借対照表は「ストック」:ある時点での資産と負債の状況

一方、貸借対照表(B/S)は、家計における「健康診断書」や「財産リスト」に例えられます。これは、月末や年末といった「ある特定の時点」において、どれくらいの資産(貯金、投資信託、不動産など)があり、どれくらいの負債(住宅ローン、車のローン、カードローンなど)があるのかを一覧で示すものです。P/Lが「期間の儲け」を示すのに対し、B/Sは「時点の財産状況」を示します。損益計算書と貸借対照表を組み合わせることで、家計の全体像をより深く理解し、長期的な資産形成の進捗を把握できます。

家計版損益計算書で家計の「利益」を深掘りする方法

家計に損益計算書の多角的な利益概念を応用すれば、収支記録だけでは見えない「家計の儲け方」や「資金の効率性」が明確になります。

企業の損益計算書には、いくつかの段階的な利益が示され、それぞれ異なる意味を持っています。損益計算書の多角的な利益の概念を家計に応用することで、単なる収支の記録では見えなかった「家計の儲け方」や「資金の効率性」を明確にできるでしょう。家計の「利益」を深掘りすることは、無駄を特定し、より戦略的に資金を配分するための第一歩です。

家計における「売上高(収入)」の正しい捉え方

家計における「売上高」とは、具体的にはあなたの総収入を指します。給与所得だけでなく、副業収入、フリーランスとしての報酬、不動産収入、投資からの配当金など、あらゆる形でお金が得られるものをすべて含めて捉えてください。単に「手取り額」を見るだけでなく、源泉徴収される税金や社会保険料なども含めた「総収入」を把握することで、自身の稼ぐ力を正確に評価できます。家計の「稼ぎ頭」がどこにあるのかを客観的に判断し、収入源の多様化や拡大に向けた戦略を立てられるでしょう。

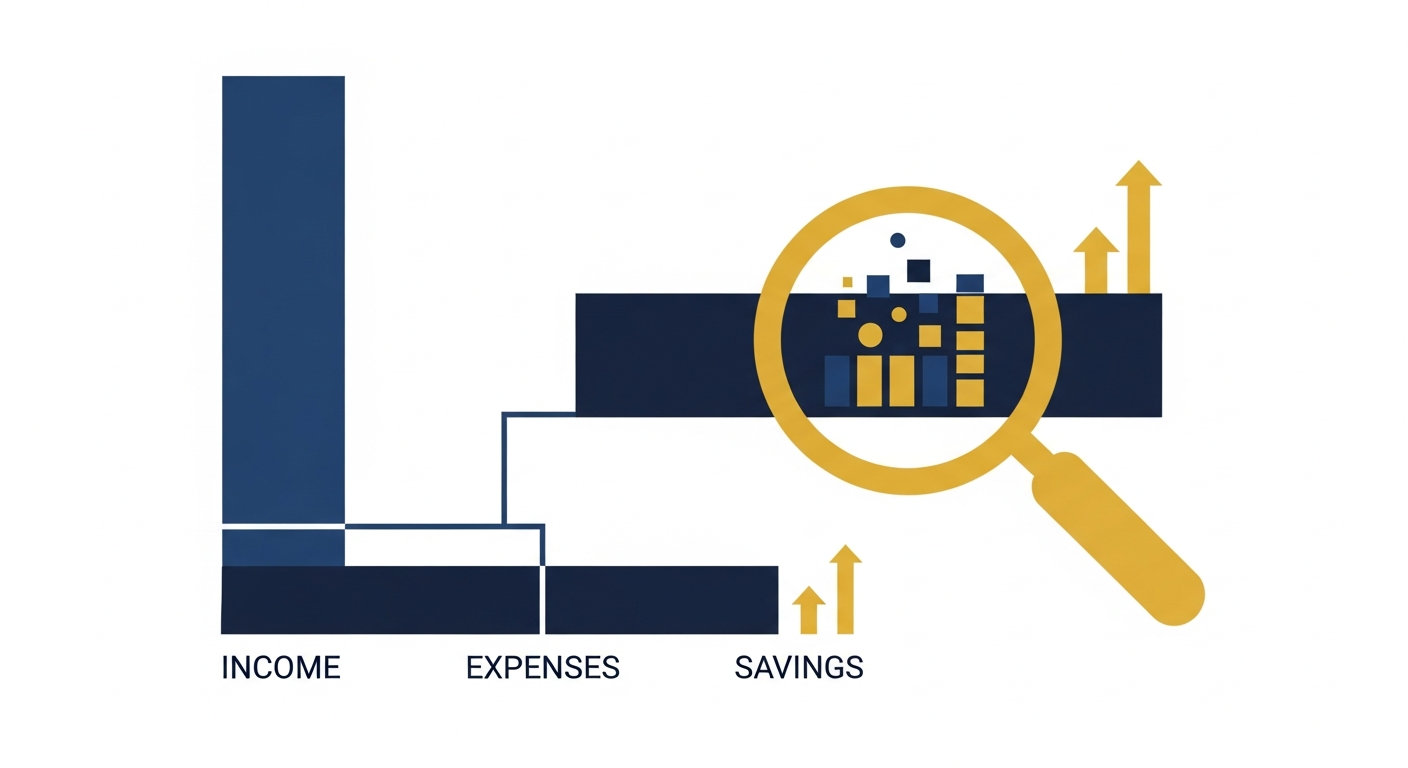

家計の費用を分解する:変動費と固定費を明確に

家計の費用を分析する上で特に重要なのが、「変動費」と「固定費」に分けることです。固定費は家賃、ローンの支払い、保険料、サブスクリプション料金など、毎月ほぼ一定で発生する費用です。これらは一度見直せば大きな節約効果が期待でき、こちらの記事でもその重要性を解説しています。一方、変動費は食費、娯楽費、交通費など、月によって金額が変動する費用です。例えば、給与所得は「売上高」、家賃や水道光熱費は「固定費」、食費や娯楽費は「変動費」と分類できます。YouTubeのファイナンシャルプランナー山田さんも、費用を「消費」「浪費」「投資」に分類することで無駄な支出を見つけやすくなると説明しています。この分類を行うことで、どこに削減の余地があるのか、どこが将来への「投資」として適切なのかを判断しやすくなります。総務省統計局の家計調査報告{:target="_blank"}も参考に、ご自身の家計の費用構造を把握しましょう。

家計の5つの「利益」を見える化し、課題を特定

企業の損益計算書が複数の利益段階を持つように、家計も異なる視点からの「利益」を算出できます。この多段階の利益を可視化することで、家計のどこに問題があり、どこを改善すべきかが明確になります。単なる「今月の残高」を見るだけでなく、各利益が示す意味を理解し、より深いレベルで家計を分析し、具体的な改善策を立てましょう。

売上総利益(粗利益):手取り収入の健全性を評価

家計における「売上総利益」は、給与から税金や社会保険料を差し引いた「手取り収入」と捉えられます。これは、あなたが実際に自由に使えるお金の基本的な健全性を示す指標です。売上総利益が少なければ、税金や保険料負担が大きいか、あるいは収入そのものが少ないことを意味します。まずはこの手取り収入が、生活の基盤を支えるのに十分かどうかを確認し、必要に応じて収入アップや社会保険料の見直しを検討しましょう。

営業利益:日々の生活活動における儲けを測る

「営業利益」は、手取り収入から、毎日の生活に欠かせない消費支出(食費、光熱費、通信費、住居費など)を差し引いたものです。これは、日々の生活活動においてどれだけの「儲け」、つまり貯蓄や投資に回せる余剰資金が生み出されているかを示す指標です。営業利益がマイナスであれば、家計の見直しが急務です。この段階で健全な黒字を確保することが、安定した家計の基盤となります。

経常利益:本業以外の収支も含めた総合的な収益力

「経常利益」は、営業利益に加えて、株式の配当金、不動産収入、副業による収益などの本業以外の収入(営業外収益)と、住宅ローン金利やカードローン金利などの本業以外の費用(営業外費用)を含めて算出されます。これは、家計全体の総合的な収益力を示す指標です。資産運用や副業が家計にどれだけ貢献しているかを評価するのに役立ちます。経常利益を見ることで、本業以外の収入源の育成や、不要な借入金利の削減など、家計全体の収益性を高める戦略を検討できます。

税引前当期純利益:イレギュラーな損益も考慮した実態

「税引前当期純利益」は、経常利益に、引っ越し費用、冠婚葬祭費、車や家電の買い替え費用など、一時的に発生する特別な利益(特別利益)や損失(特別損失)を加味したものです。これは、イレギュラーな要素も含めた家計の実態を映し出す利益です。この利益を把握することで、将来の予期せぬ出費に備える計画の重要性を再認識できます。

当期純利益:最終的に手元に残る純粋なお金

そして、「当期純利益」は、税引前当期純利益から税金を差し引いた、最終的に手元に残る純粋なお金です。これは、企業でいうところの「最終的な儲け」に相当し、家計においては「純粋な貯蓄増加額」や「投資に回せる余剰資金」と考えることができます。当期純利益がプラスであれば、家計全体として資産が増えていることを意味し、将来に向けた資産形成が順調に進んでいることを示す、最も重要な指標と言えるでしょう。

実際はここまで細かく管理しなくてもよいですが、構造や考え方を理解しておくことで、自分のお金の仕組みがわかるようになり、改善しやすくなります。

家計版損益計算書を活用した「自分経営」戦略

家計版損益計算書は、数字に基づき現状を深く理解し、お金の不安を解消して豊かなライフスタイルを実現する強力な「自分経営」戦略ツールです。

家計版損益計算書は、単なる記録を超え、家計を能動的に改善し、未来をデザインする強力な「自分経営」戦略ツールです。数字が示す事実に基づき、現状を深く理解し、具体的な行動計画を立てることで、漠然としたお金の不安を解消し、より豊かで充実したライフスタイルを実現できるようになるでしょう。

損益計算書で家計の無駄を特定し、効果的な改善策を立てる

家計版損益計算書を用いる最大のメリットの一つは、家計の「無駄」を客観的な数値で特定できる点にあります。例えば、営業利益が伸び悩んでいるなら、日々の消費支出に問題があるかもしれません。経常利益に響いているなら、サブスクリプションの見直しやローン金利の再交渉が有効でしょう。数字を細かく分解し、どの費用項目が利益を圧迫しているのかを明確にすることで、感情に流されることなく、具体的な改善策を立てられます。家計の無駄を特定し、改善策を立てるための具体的な振り返り術は、家計振り返り術で不安解消!お金の「見える化」で貯蓄を最大化する戦略でも詳しく解説しています。

資金配分を最適化!投資・貯蓄・自己成長への戦略的活用

損益計算書で純利益が明確になれば、その資金をどのように配分するかの戦略が立てやすくなります。単に貯蓄に回すだけでなく、将来の資産形成のための投資、自身のスキルアップやキャリアアップにつながる自己成長への投資など、最適な資金配分を計画できます。家計を「事業活動」として捉え、どこに投資すれば最もリターンが得られるかを検討する「経営者視点」が、あなたの資産形成を加速させる鍵となるでしょう。

あなたも、この機会に家計の「経営」を始めてみませんか?

カケログで戦略的な家計管理を体験する{:target="_blank"}

家計を「経営者視点」で俯瞰し、将来の資産形成計画を立てる重要性

家計版損益計算書を通して、家計を経営者視点で俯瞰し、長期的な資産形成計画を立てましょう。売上総利益、営業利益、経常利益、そして当期純利益といった段階的な利益を定期的に分析することで、家計の「稼ぐ力」や「貯める力」の推移を把握できます。損益計算書による分析は、目標とする老後資金や教育資金、住宅購入費用に向けて、どれくらいのペースで貯蓄・投資を増やすべきか、どこで収益を改善すべきかといった具体的なアクションプランの策定を可能にするでしょう。安定した経営(生活)に必要な利益計画書を作成する視点を持つことが、お金が貯まる第一歩となります。

高度な家計管理を実現!Excelから一歩進んだ分析ツール

Excelでの家計管理には限界があるため、より高度で効率的な分析と深い洞察を得るには専門の分析ツールが有効です。

これまでExcelやスプレッドシートで家計管理を行っていたビジネスパーソンの方も多いのではないでしょうか。しかし、複雑な損益計算書を自作したり、長期間のデータを俯瞰したりするには、限界を感じる場面も少なくありません。より高度で効率的な家計管理、そして深い洞察を得るためには、Excelから一歩進んだ専門の分析ツールが有効です。

Excel管理の限界:なぜ詳細な分析や俯瞰が難しいのか

SNSでは「Excelで家計の損益計算書に挑戦したけど、やっぱり会計知識がないと複雑すぎた」「データの肥大化やスマホからの入力のしづらさに限界を感じている」という声がありました。Excelは自由度が高い一方で、勘定科目の設定や集計ロジックを自分で構築する必要があり、専門知識がないと挫折しやすい側面があります。また、過去12ヶ月の推移を一覧で俯瞰したり、変動費・固定費の割合を視覚的に分析したりする作業は、Excelでは手間がかかり、最新のデータをリアルタイムで反映させるのも難しいでしょう。カケログのようなツールへの移行には初期の手間がかかるものの、その後の効率性は格段に向上します。このような限界が、家計管理が続かない原因となることもあります。家計管理が続かない原因と改善策は家計簿が続かない原因と改善策!挫折しない家計管理術でも紹介していますので、参考にしてください。

カケログが提供する「意思ある家計管理」のソリューション

カケログは、「自分の手で把握する家計管理」を基本方針とし、お金の流れを自分で納得した上で管理したいと考える、自律的かつ合理的なビジネスパーソンに最適なソリューションを提供します。単なる自動記録に任せきりにするのではなく、あなたが主体的に家計と向き合い、高度な分析を通して「意思ある家計管理」を実現できるようサポートします。「もっと直感的に、家計の『経営成績』が見えるツールがあればいいのに」「デジタルとアナログのいいとこ取りができるアプリが理想」という期待に応えるべく、カケログは開発されました。

財務分析のように家計を深掘りする機能

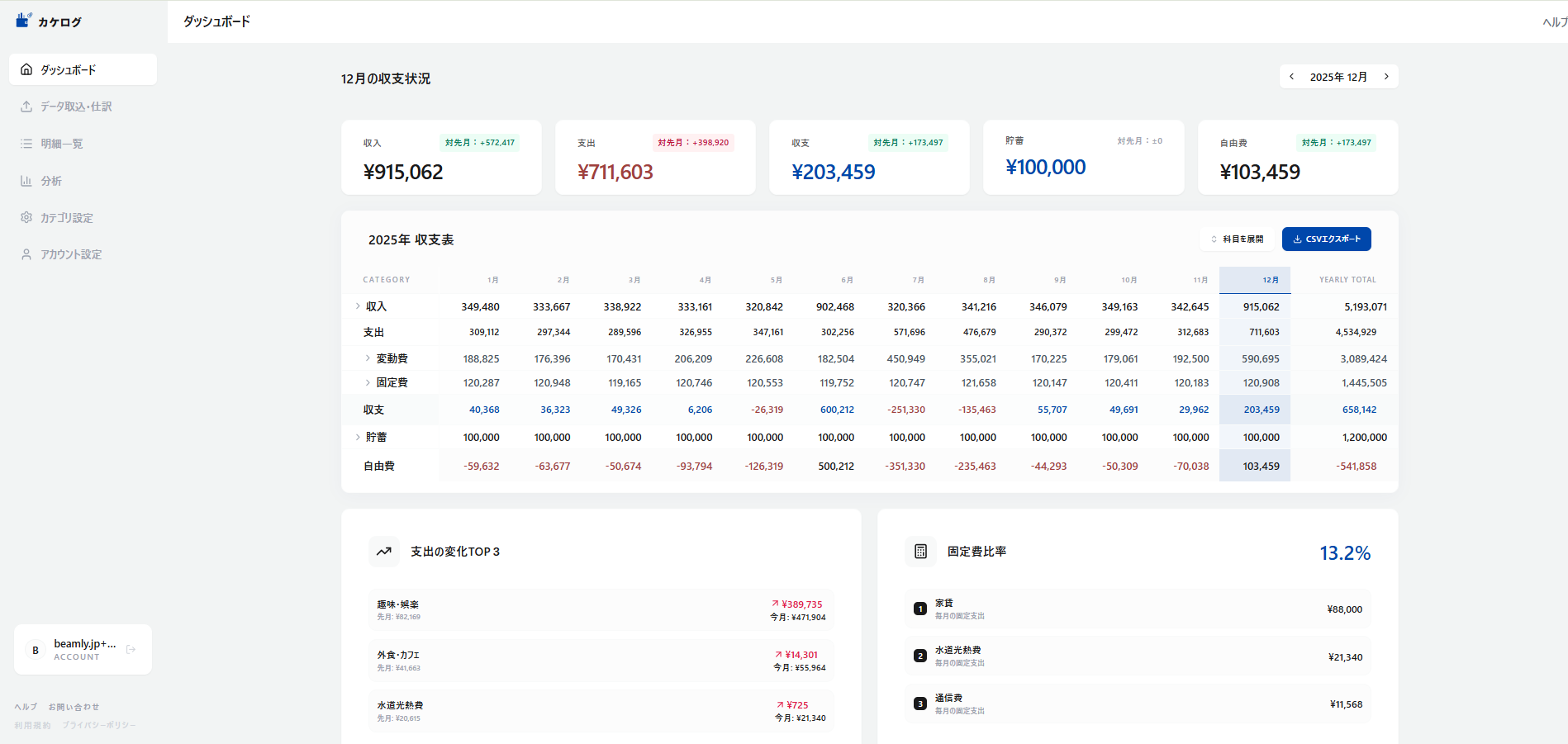

カケログの「年間推移表」は、1ヶ月単位のぶつ切りのデータではなく、1年間の家計の推移を一画面で網羅できる高い一覧性を提供します。カラフルなグラフだけに頼らず、情報の密度を高めた表形式を採用することで、ビジネスにおける財務分析のように家計を深掘りし、月ごとの変動やトレンドを直感的に把握できます。例えば、特定の費目が年間を通してどのように変化しているか、あるいは複数の費目を横断して比較することで、隠れた無駄を発見する手がかりが見つかるでしょう。さらに、AIカテゴリ自動割り振り機能が、複雑なカテゴリ分けの作業を効率化し、あなたは「無駄の特定や、今後の計画立案」という最も価値のある分析や意思決定に集中できるようになります。

視覚的なレポートで現状と未来を「見える化」し、納得感を高める

カケログは、あなたの家計状況を視覚的なレポートで「見える化」し、お金の流れをコントロールできているという強い「納得感」と「安心感」を提供します。CSVデータのインポート機能により、Excelやスプレッドシートで管理していたデータをスムーズに移行できます。自らデータを流し込み、内容を確認(承認)するプロセスを大切にするのも特徴です。このプロセスが、あなた自身の「意思ある家計管理」を育む大切なステップとなります。カケログでは、月ごとの予算達成状況やカテゴリ別の支出割合など、視覚的に分かりやすいレポートを提供し、過去のデータから未来の家計計画へとつなげる洞察を深められます。大まかなグラフ表示よりも、情報の密度が高く、1年間の推移が見渡せる一覧性の高い画面で、家計の「経営成績」を深く理解し、将来の資産形成に向けた戦略的な資金計画を自信を持って立てられるようになるでしょう。

まとめ:家計簿 損益計算書で未来をデザインする強い家計へ

家計簿に損益計算書の視点を取り入れることは、家計を「自分経営」と捉え、未来をデザインする強力なフレームワークとなります。

家計簿に損益計算書という視点を取り入れることは、家計を「自分経営」と捉え、未来をデザインする強力なフレームワークです。収入と費用の関係性を深く理解し、売上総利益から当期純利益まで、段階的な「利益」を明確にすることで、家計の無駄を特定し、より戦略的な資金配分や資産形成計画を立てられるようになるでしょう。この「自律的な家計管理」の考え方は、将来への漠然としたお金の不安を解消し、自分のお金を主体的にコントロールできているという強い納得感と自信をもたらします。カケログは、ビジネスで培った分析力と論理的思考力を家計管理に活かしたいあなたを強力にサポートし、未来をデザインする強い家計の実現を支援します。

カケログで、あなたの家計を経営する{:target="_blank"}

よくある質問(FAQ)

Q1: 家計版損益計算書は、どんな人におすすめですか?

A1: 主に、家計を漠然と管理しているビジネスパーソン、Excelで家計管理をしているものの限界を感じている方、戦略的な資産形成を目指したい知的・合理的な方に特におすすめです。家計を「自分経営」と捉え、主体的にコントロールしたい方に最適な分析手法です。

Q2: Excelでの管理と何が違いますか?

A2: Excelは自由度が高い反面、勘定科目の設定や集計ロジックの構築に専門知識が必要で、データの肥大化やスマホからの入力のしづらさが課題です。カケログのような専門ツールでは、12ヶ月俯瞰表のような高い一覧性、AIカテゴリ自動割り振り機能による効率化、そしてスマホからのスムーズな入力が可能となり、より高度な財務分析に近い視点で家計を管理できます。

Q3: カケログで損益計算書のように家計を管理できますか?

A3: はい、可能です。カケログは、収入と費用を詳細に分類し、月間・年間の利益を明確にするための機能を提供します。特に「12ヶ月の推移表」は、企業の損益計算書のように期間損益の流れを一目で把握でき、戦略的な家計改善に役立つ視点となります。

Q4: データのセキュリティは大丈夫ですか?

A4: カケログでは、お客様の家計データを厳重に管理しています。最新のセキュリティ技術を採用し、データの暗号化やアクセス制限を徹底しています。また、自動連携ではなく、取引明細のCSVデータのインポート型ツールのためより安心してご利用いただけます。

Q5: 家族で共有して使えますか?

A5: カケログは複数人での家計管理に対応しており、家族でデータを共有し、協力しながら家計を管理することが可能です。共働き世帯など、複数収入源があるご家庭でも、一元的に家計を把握し、共通の資産形成目標に向かって進むことができます。各メンバーの支出を個別管理しつつ、全体像を共有できるため、より計画的な家計運営が可能です。